|

| (출처=CHINASOFT) |

[알파경제=김민영 기자] 중국을 대표하는 IT 솔루션 사업자인 차이나소프트(3534 HK)의 IT 서비스 수요가 4분기에 회복할 것으로 전망된다.

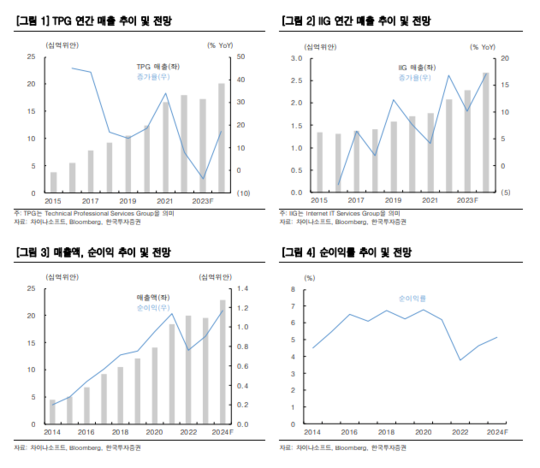

화웨이를 주요 고객으로 둔 업체로도 잘 알려져있는 차이나소프트는 2014년부터 전통적인 IT 컨설팅 영역에서 벗어나 클라우드 컴퓨팅과 빅데이터로 사업을 확대했고, 최근 들어 클라우드 기반 IT 서비스로의 전환 속도가 더욱 빨라졌다. 실제로 수익성이 높은 클라우드 기반 서비스 매출 비중이 2023년 상반기에 39%로 높아졌다.

이동연 한국투자증권 연구원으 "전통 IT 서비스에 대한 수요가 상반기에 부진했음에도 불구하고 클라우드 솔루션 매출이 두 자릿수 성장률을 기록한 결과"라며 "화웨이에 대한 의존도가 낮아지는 점도 고객 다각화에 성공하고 있다는 측면에서 고무적"이라고 판단했다.

IT 서비스에 대한 수요는 4분기에 회복될 것으로 보인다.

중국 IT 소프트웨어 산업 매출액은 3분기에 전년 대비 8% 늘어나는데 그쳤지만, 4분기에는 성장률이 29%로 높아질 전망이다. 코로나19 확산의 영향으로 지난해 4분기 기저가 낮고, 국유기업의 IT 소프트웨어 예산 집행이 4분기에 집중되는 계절성이 나타날 것이기 때문이란 분석이다.

이동연 연구원은 "2023년 상반기에 16% 감소했던 차이나소프트의 매출액도 하반기에는 8% 증가할 것"이라고 내다봤다.

|

| (출처=한국투자증권) |

Generative AI 도입 확대와 ERP 국산화의 수혜도 예상된다.

이동연 연구원은 "Generative AI 도입 확대로 기업들의 IT 예산이 늘어날 수 있는 점도 긍정적"이라며 "차이나소프트는 화웨이와 바이두의 LLM(대형언어모델)을 실제 애플리케이션에 적용시키는 프로젝트를 공동으로 수행하는 계약을 체결했다"고 전했다. 이외에도 생성형 AI 시장이 확대되며 다양한 신사업 기회가 생겨날 것이란 판단이다.

아울러 전사적자원관리(ERP) 국산화 정책의 수혜도 예상되고, 밸류에이션 부담이 낮다는 점까지 고려해 차이나소프트에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)