|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] SK(034730)의 실적 턴어라운드가 가속화될 것이란 분석이 나왔다.

박종렬 흥국증권 연구원은 "일부 자회사를 제외한 전 자회사들의 실적 개선으로 올해 실적 턴어라운드가 가속화될 전망"이라며 "SK텔레콤과 SK이노베이션 등 핵심 자회사의 견조한 실적 흐름과 함께 SK스퀘어의 흑자 전환, SK E&S의 실적 호전 덕분"이라고 판단했다.

상장 및 비상장 투자유가증권의 탄탄한 가치가 안전마진 역할을 함과 동시에 15.6조원의 EBITDA 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것이란 분석이다.

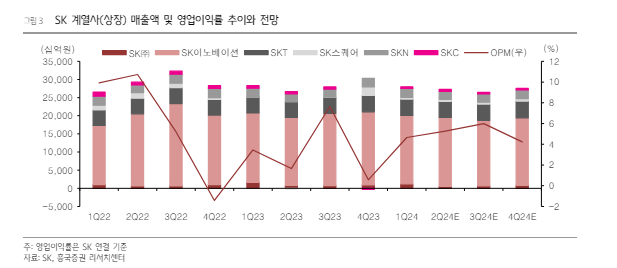

흥국증권에 따르면, SK의 2분기 연결기준 매출액은 32.9조 원으로 전년 대비 1.2% 증가하고 영업이익은 1.7조 원으로 227.4% 늘어나며 전분기에 이어 양호한 영업실적이 지속될 것으로 추정된다.

매출액은 별도 기준의 감소에도 불구하고 SK이노베이션, SK텔레콤, SK스퀘어, SK네트웍스

등 연결 자회사들의 매출 증가에 따른 영향이다. 지난해 낮은 기저 효과가 작용한 가운데 SK텔레콤, SK E&S의 견조한 실적 개선과 함께 SK이노베이션과 SK스퀘어(흑자 전환) 등의 영향으로 외형의 소폭 증가에도 불구하고 영업이익이 큰 폭으로 증가할 것으로 전망된다.

|

| (출처=흥국증권) |

박종렬 연구원은 "글로벌 경기침체에도 불구하고 올해 SK의 영업실적은 지난해 부진했던 것과는 달리 크게 회복될 전망"이라며 투자의견 매수와 목표주가 28만원을 유지했다.

최근 주가 반등에도 불구하고 12개월 선행 기준 주가수익비율(PER)은 5.4배, 주가순자산비율(PBR)은 0.6배로 밸류에이션 매력이 높다는 분석이다.

첨단소재, 바이오, 그린(수소, 환경), 디지털(AI/DT, 플랫폼) 등 4대 핵심 영역을 통한 신성장 동력의 적극적인 확대로 성장가치주로 변신 중이라는 점도 긍정적이다.

신탁계약으로 취득한 자사주(지분율 0.95%) 소각은 긍정적으로 평가하나, 기존 보유하고 있는 자사주 이익소각에 대해서도 전향적인 입장이 필요하다는 조언이다.

박 연구원은 "주주환원율 제고를 위한 노력이 집중된다면 실적 회복과 함께 주가 재평가 가능성은 충분하다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)