|

| (출처=TDK) |

[알파경제=김민영 기자] 글로벌 수동부품 및 배터리, 에너지 솔루션 업체인 TDK(6762JP)의 분기 실적이 시장 예상치를 상회했다.

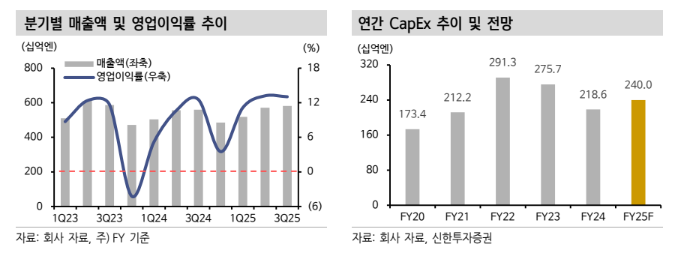

신한투자증권에 따르면, TDK의 회계연도 2025년 3분기 매출액은 5810억 엔으로 전년 대비 4% 늘었고, 영업이익은 758억 엔으로 8% 증가해 매출액과 영업이익이 각각 컨센서스를 2%와 9% 웃돌았다.

지역별 매출 비중은 중국 58%, 아시아 및 기타 21%, 일본 8%, 미국 6% 순이다.

전방 시장별로 살펴보면 매출액 성장률 기준 ICT 6%, 자동차 -6%, 산업 장비 10% 순으로 ICT는 소형 충전식 배터리 수요 증가에 따른 성장으로 추정 컴포넌트 전체 매출액 1396억 엔을 기록했다.

캐퍼시터의 경우 -3%로 컴 포넌트 내 비중은 41%를 차지했다.

마그네틱 사업부는 6% 성장을 기록했다. 데이터센터 니어라인 HDD(Hard Drive Disk) 수요 증가가 실적 성장을 견인했다는 평가다.

4분기는 스마트폰 계절적 비수기 진입으로 매출액 11~14% 감소가 전망된다.

오강호 신한투자증권 연구원은 "제품 및 전방 시장(스마트폰, 산업기기, 자동차 등) 확장을 통한 성장 동력 확보에 주목할 필요가 있다"고 판단했다.

|

| (출처=신한투자증권) |

동사의 12개월 선행 주가수익비율(PER)은 19.8배로 글로벌 부품 Peer 업체와 유사하다.

연초대비 주가는 -10% 를 기록하며 밸류에이션 부담은 제한적인 구간이란 분석이다.

오강호 연구원은 "밸류에이션 재평가의 기준은 전방 시장 다변화와 IT 수요 회복이 핵심"이라며 "산업기기 및 HDD 부품 등 주요 제품의 수요 회복 확인을 통한 주가 반등이 기대된다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)