◇3분기 영업이익 1308억원...컨센 상회

◇비중국산 폴리 시장에서 경쟁력 증명

◇증설 우려 지속에도 가격 추가 하락은 기우 [알파경제=차혜영 기자] OCI홀딩스가 3분기 컨센서스를 크게 상회하는 어닝 서프라이즈 기록했음에도, 폴리실리콘 업황에 대한 우려가 지속되고 있다.

◇ 3분기 영업이익 1308억원...컨센 상회

20일 금융투자업계에 따르면 OCI홀딩스 3분기 영업이익은 전년 동기 대비 39.4% 감소한 1308억원으로 시장 컨센서스 1166억원을 상회했다.

추정치 상회의 주 요인은 폴리실리콘 판매량이 예상치를 큰 폭 상회했으며 DCRE 수익이 호조를 보였기 때문이다.

OCI MSB 영업이익은 915억원을 시현했는데 판매량이 2분기 대비 25% 증가하면서 판가 둔화와 원가 상승 요인을 상쇄했다.

OCIE는 ESS 프로젝트 매각에도 모듈 재고 손상을 인식하며 적자전환하며 291억원 손실을 기록했다.

OCI SE는 전력/REC 판매량 증가로 호조, DCRE는 매출액이 증가 및 일회성 비용 제거로 호실적을 시현했다.

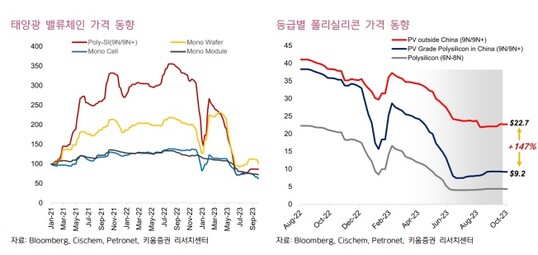

한승재 DB금융투자 연구원은 "3분기 폴리실리콘 스팟 평균은 $8.7/kg이었지만 중국의 말레이시아산 폴리실리콘 수입 가격 평균은 $19.2/kg로 비중국산 프리미엄이 확대되고 있는 모습"이라며 "중국 폴리 업체들의 수익성을 확인해야겠지만 급락세가 진행되고 있기에 판가우위, 고수익성의 OCI가 부각될 수 있다"고 말했다.

◇ 비중국산 폴리 시장에서 경쟁력 증명

비중국산 폴리 생산사는 OCI를 포함하여 Wacker, REC 등 소수의 회사가 포함되어 있다.

3분기 실적에서 Wacker는 폴리실리콘 부문에서 전 분기 대비 매출액 -33%, EBITDA -72%를 발표했다.

정기보수 영향도 있었지만, 계약 단가의 상당부분이 중국 폴리실리콘 Index에 연동된 부분과 유럽, 특히 러시아-우크라이나 사태 이후 지속되는 독일의 높은 에너지 비용 영향이 지속되고 있는 것으로 보인다.

반면 OCI홀딩스는 3분기 오히려 판매량이 전 분기 대비 25% 증가하였고, 소정비 영향으로 원가율은 증가하였지만 가동률은 90% 이상 유지하며 안정적인 생산을 한 것으로 발표했다.

4분기 전망 역시 주요 고객사들의 미국 통관이 완료되면서 비중국 가격 인덱스 연동 가격 협상과 계약 논의가 진행될 것으로 밝힘에 따라 상대적으로 저렴한 에너지 비용을 근간으로 비중국 폴리제품 가격의 효과적인 가격 산정에 따른 수혜가 기대된다.

정경희 키움증권 연구원은 "미국 태양광 정책의 관문인 비중국 폴리실리콘의 프리미엄이 지속됨에 따라 안정적인 이익창출, 밸류에이션 정상화를 예상한다"고 말했다.

◇ 증설 우려 지속에도 가격 추가 하락은 기우

다만 증설에 대한 우려는 2024년에도 지속될 전망이다.

Tongwei와 Leshan정부는 올해 60억 위안을 투자해 12만톤 제조 시설을 건설하기 위한 투자 계약을 체결했다.

공장 건설은 2023년 2분기 착공하여 2024년 가동될 예정이다.

또한 Tongwei는 2024년부터 2026년까지 총 캐파를 현재 35만톤에서 80~100만톤까지 늘릴 계획을 가지고 있다.

TBEA도 현재 20만톤 캐파를 40만톤까지 증설할 계획이다. GCL도 12만톤 추가 증설 계획을 발표했으며 향후 총 캐파 타겟은 100만톤이다.

2022년 중국 폴리실리콘 캐파는 134만톤을 기록했다. 2023년 탑티어 업체의 폴리실리콘 캐파는 150만톤(+41% YoY)을 기록할 것으로 전망된다.

2023년 태양광 수요가 64% 성장하면서 폴리실리콘 캐파 증설을 상쇄했다.

양형모 DS투자증권 연구원은 "우려되는 점은 현재까지 알려진 캐파 증설로 인한 총 폴리 캐파가 향후 420만톤에 이를 것으로 예상되는 점"이라며 "이를 역산하면 필요 태양광 수요는 1200GW 수준으로, 공급 이슈는 지속될 수밖에 없을 것"으로 예상했다.

양 연구원은 "하지만 폴리실리콘 가격은 3분기 수준 이하로 하락하기는 어려울 것으로 판단한다"며 "향후 OCI의 프리미엄이 지속되는 한 현재 수준의 이익은 유지할 수 있어 증설 우려를 고려하더라도 견조한 태양광 수요 성장을 반영한 미드사이클 하단 수준의 벨류에이션은 기대할 수 있다"고 말했다.

정경희 연구원은 "폴리실리콘 가격의 하락에도 여전히 유지되는 비중국 프리미엄과, 상대적으로 우수한 실적 증명으로 향후 OCI홀딩스에 대한 할인율은 해소될 것"으로 전망했다.

◇비중국산 폴리 시장에서 경쟁력 증명

◇증설 우려 지속에도 가격 추가 하락은 기우 [알파경제=차혜영 기자] OCI홀딩스가 3분기 컨센서스를 크게 상회하는 어닝 서프라이즈 기록했음에도, 폴리실리콘 업황에 대한 우려가 지속되고 있다.

하지만 미국 태양광 정책의 관문인 비중국 폴리실리콘의 프리미엄이 지속됨에 따라 안정적인 이익창출, 밸류에이션 정상화가 기대된다는 평가가 잇따른다.

|

| (사진=OCI) |

◇ 3분기 영업이익 1308억원...컨센 상회

20일 금융투자업계에 따르면 OCI홀딩스 3분기 영업이익은 전년 동기 대비 39.4% 감소한 1308억원으로 시장 컨센서스 1166억원을 상회했다.

추정치 상회의 주 요인은 폴리실리콘 판매량이 예상치를 큰 폭 상회했으며 DCRE 수익이 호조를 보였기 때문이다.

OCI MSB 영업이익은 915억원을 시현했는데 판매량이 2분기 대비 25% 증가하면서 판가 둔화와 원가 상승 요인을 상쇄했다.

OCIE는 ESS 프로젝트 매각에도 모듈 재고 손상을 인식하며 적자전환하며 291억원 손실을 기록했다.

OCI SE는 전력/REC 판매량 증가로 호조, DCRE는 매출액이 증가 및 일회성 비용 제거로 호실적을 시현했다.

한승재 DB금융투자 연구원은 "3분기 폴리실리콘 스팟 평균은 $8.7/kg이었지만 중국의 말레이시아산 폴리실리콘 수입 가격 평균은 $19.2/kg로 비중국산 프리미엄이 확대되고 있는 모습"이라며 "중국 폴리 업체들의 수익성을 확인해야겠지만 급락세가 진행되고 있기에 판가우위, 고수익성의 OCI가 부각될 수 있다"고 말했다.

◇ 비중국산 폴리 시장에서 경쟁력 증명

비중국산 폴리 생산사는 OCI를 포함하여 Wacker, REC 등 소수의 회사가 포함되어 있다.

3분기 실적에서 Wacker는 폴리실리콘 부문에서 전 분기 대비 매출액 -33%, EBITDA -72%를 발표했다.

정기보수 영향도 있었지만, 계약 단가의 상당부분이 중국 폴리실리콘 Index에 연동된 부분과 유럽, 특히 러시아-우크라이나 사태 이후 지속되는 독일의 높은 에너지 비용 영향이 지속되고 있는 것으로 보인다.

반면 OCI홀딩스는 3분기 오히려 판매량이 전 분기 대비 25% 증가하였고, 소정비 영향으로 원가율은 증가하였지만 가동률은 90% 이상 유지하며 안정적인 생산을 한 것으로 발표했다.

4분기 전망 역시 주요 고객사들의 미국 통관이 완료되면서 비중국 가격 인덱스 연동 가격 협상과 계약 논의가 진행될 것으로 밝힘에 따라 상대적으로 저렴한 에너지 비용을 근간으로 비중국 폴리제품 가격의 효과적인 가격 산정에 따른 수혜가 기대된다.

정경희 키움증권 연구원은 "미국 태양광 정책의 관문인 비중국 폴리실리콘의 프리미엄이 지속됨에 따라 안정적인 이익창출, 밸류에이션 정상화를 예상한다"고 말했다.

|

| (사진= 키움증권 제공) |

◇ 증설 우려 지속에도 가격 추가 하락은 기우

다만 증설에 대한 우려는 2024년에도 지속될 전망이다.

Tongwei와 Leshan정부는 올해 60억 위안을 투자해 12만톤 제조 시설을 건설하기 위한 투자 계약을 체결했다.

공장 건설은 2023년 2분기 착공하여 2024년 가동될 예정이다.

또한 Tongwei는 2024년부터 2026년까지 총 캐파를 현재 35만톤에서 80~100만톤까지 늘릴 계획을 가지고 있다.

TBEA도 현재 20만톤 캐파를 40만톤까지 증설할 계획이다. GCL도 12만톤 추가 증설 계획을 발표했으며 향후 총 캐파 타겟은 100만톤이다.

2022년 중국 폴리실리콘 캐파는 134만톤을 기록했다. 2023년 탑티어 업체의 폴리실리콘 캐파는 150만톤(+41% YoY)을 기록할 것으로 전망된다.

2023년 태양광 수요가 64% 성장하면서 폴리실리콘 캐파 증설을 상쇄했다.

양형모 DS투자증권 연구원은 "우려되는 점은 현재까지 알려진 캐파 증설로 인한 총 폴리 캐파가 향후 420만톤에 이를 것으로 예상되는 점"이라며 "이를 역산하면 필요 태양광 수요는 1200GW 수준으로, 공급 이슈는 지속될 수밖에 없을 것"으로 예상했다.

양 연구원은 "하지만 폴리실리콘 가격은 3분기 수준 이하로 하락하기는 어려울 것으로 판단한다"며 "향후 OCI의 프리미엄이 지속되는 한 현재 수준의 이익은 유지할 수 있어 증설 우려를 고려하더라도 견조한 태양광 수요 성장을 반영한 미드사이클 하단 수준의 벨류에이션은 기대할 수 있다"고 말했다.

정경희 연구원은 "폴리실리콘 가격의 하락에도 여전히 유지되는 비중국 프리미엄과, 상대적으로 우수한 실적 증명으로 향후 OCI홀딩스에 대한 할인율은 해소될 것"으로 전망했다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)