|

| (사진= 제공) |

[알파경제=김혜실 기자] NAVER가 커머스 외형 성장에도 본업 수익성 하락으로 부진한 주가 흐름이 이어지고 있다. 두나무 합병과 스테이블코인 활성화까지 시간 남은 만큼 단기 주가 횡보는 불가피할 전망이다.

신한투자증권은 10일 NAVER 4분기 영업수익은 3조 1951억원(YoY +10.7%, QoQ +1.8%), 영업이익 6106억원(YoY +12.7%, QoQ +7%)을 기록하며 컨센서스 영업이익에 부합했다고 전했다.

양호한 실적에도 최근 주가는 온전히 쿠팡의 영업정지 및 새벽배송 경쟁심화 가능성, 가상자산 법안 통과 기대감에 따라 변동했다.

|

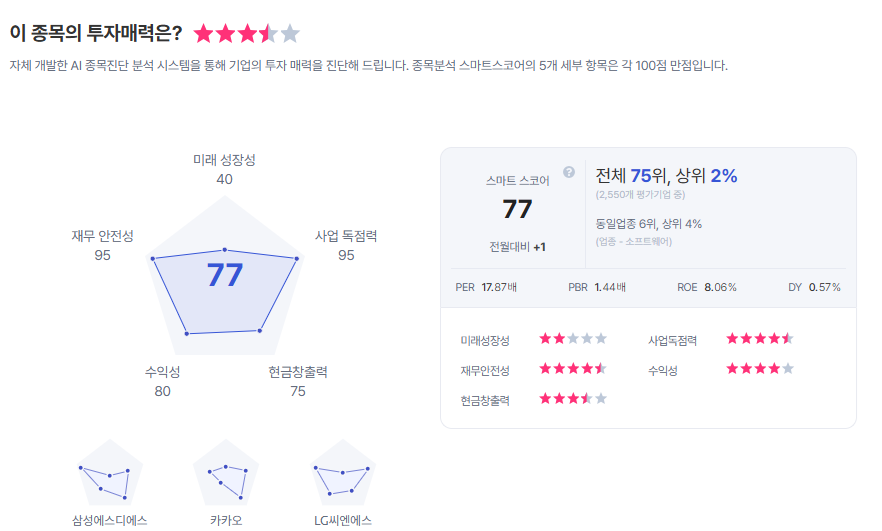

| NAVER 종목진단 (출처=초이스스탁) |

강석오 연구원은 "두나무 합병 후 전략이 아직 명확하지 않고 본업 성장률 둔화됨에 따라 견고한 영업이익에도 주가수익비율(PER) 하락이 지속되고 있다"라며 "코인을 활용한 금융상품 및 원화 스테이블코인의 거래 활성화가 가시화되어야 신사업 가치가 반영될 것"이라고 말했다.

이에 투자의견 ‘Trading BUY’와 목표주가 27만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)