◇올해 최대 신작 'TL' 기대감도 낮은 상황

◇증권사 이익 추정치·목표주가 줄하향 [알파경제=유정민 기자] 엔씨소프트의 2분기 영업이익이 전 분기 대비 절반 수준으로 줄어들 것이란 전망이 잇따른다. 그동안 굳건히 버텨줬던 리니지의 매출이 급감하면서 실적이 무너졌다.

올해 '쓰론 앤 리버티'(TL) 출시 이후 다수의 신작이 출시될 예정이지만 실질적으로 매출 기여가 클 것으로 예상되는 '아이온2' 등 주요 게임의 출시는 지연될 가능성이 높아 이익 성장이 본격화되려면 시간이 필요할 전망이다.

이에 따라 증권사들이 이익 전망치와 목표가를 줄하향하고 나섰다.

|

| 엔씨소프트 판교 R&D 센터. (사진=엔씨소프트, 연합뉴스) |

◇ 2분기 영업익 반토막...리니지로 못 버텨

14일 현대차증권은 엔씨소프트 2분기 매출액은 전년 동기 대비 30.4% 감소한 4378억원, 영업이익은 66.8% 감소한 409억원으로 추정했다.

이날 삼성증권과 한화투자증권도 각각 엔씨소프트 2분기 영업이익을 366억원, 380억원으로 제시했다. 모두 최근 낮아진 시장 기대치에도 못 미치는 수준이다.

전 분기에 비해 절반 이하로 줄어든 이익 부진의 주요인은 리니지M을 제외한 대부분 게임 매출이 하락했고, 마케팅비와 기타 비용이 정상화되었기 때문이다.

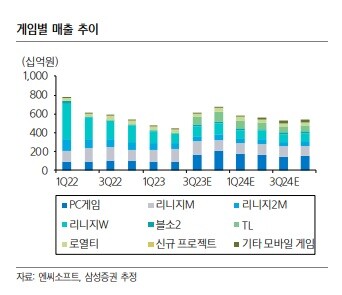

현대차증권은 2분기 게임별 매출에서 리니지W는 1005억원, 리니지2M은 628억원으로 각각 전 분기 대비 20%, 14% 감소할 것으로 추정했다.

김현용 현대차증권 연구원은 "리니지W의 출시 7번째 분기 매출은 출시 분기의 28%를 커버할 전망이며, 이는 리니지M 커버율 35%와 비교할 때 굉장히 빠른 하향 안정화를 의미한다"고 말했다.

김 연구원은 "리니지2M도 작년 1분기 1274억원 매출에서 이번 분기 628억원으로 절반 수준의 급감이 예상된다"며 "신작 부재에도 굳건한 리니지 IP 매출로 실적은 버티던 형국에서 벗어났다"고 판단했다.

|

| 자료: 삼성증권 |

◇ 올해 최대 신작 'TL' 기대감도 낮은 상황

다만 올해 최대 신작 TL은 글로벌 퍼블리셔 아마존게임즈와 출시 일정을 계속 조율하고 있으며, 4분기 출시가 유력한 상황이다.

리니지 IP 체력이 MMORPG 경쟁 격화 영향으로 예전만 못한 상황에서 TL은 PC와 콘솔향으로 연매출 4~5000억원을 반드시 달성하며 IP 다각화에 성공해야 하는 무거운 짐을 짊어졌다.

하지만 지난 5월 진행된 국내 베타테스트에서 부정적인 유저 피드백을 받음에 따라 TL 흥행 기대감이 하락하고 있다.

오동환 삼성증권 연구원은 "수정된 게임의 완성도와 글로벌 유저들의 피드백에 따라 TL의 매출 기대치와 엔씨소프트의 투자심리 개선 여부가 결정될 전망"이라며 "TL 글로벌 테스트 전후로 신작 모멘텀 강화 가능성이 있으나, 기존 게임 매출 감소로 이익 전망치가 낮아지고 있는 만큼 추가 주가 조정 이후 매수를 추천한다"고 말했다.

TL 출시 이후에도 '프로젝트G', '아이온2', 'LLL' 등 다수의 신작이 출시될 예정이다. 하지만 실질 매출 기여가 클 것으로 예상되는 '아이온2' 등 주요 게임 출시는 2025년으로 지연될 가능성이 높다.

김소혜 한화투자증권 연구원은 "TL 출시에 대해 막연하게 모멘텀을 부여하기보다는 흥행 성과에 대한 기대감을 높일 수 있는 근거가 필요한 시점"이라며 "TL을 제외한 비MMORPG 신작 라인업은 내년 초부터 순차적으로 출시될 것으로 예상한다"고 말했다.

|

| 엔씨소프트 '쓰론 앤 리버티'. (사진=연합뉴스). |

◇ 증권사 이익 추정치·목표주가 줄하향

이에 따라 증권사들은 지난달부터 잇따라 이익 추정치와 목표주가를 하향하고 나섰다.

이번 달에만 다올투자증권이 엔씨소프트 목표주가를 34만원으로 내려 잡았고 하나증권과 한화투자증권이 각각 35만원으로 하향했다.

또 NH투자증권과 상상인증권이 36만원, 삼성증권과 현대차증권이 37만원, 한국투자증권은 44만원으로 기존 대비 목표주가를 하향했다.

김현용 연구원은 "주가 하향은 리니지2M과 리지니W 매출의 추가 하락을 실적에 반영함에 따라 2023년 예상 EPS를 기존 대비 20% 하향했기 때문"이라며 "TL 대흥행으로 리니지 외 메가 히트 IP를 입증하기 전까지는 주가 상승 여력은 다소 제한적일 것"으로 전망했다.

알파경제 유정민 (hera20214@alphabiz.co.kr)