◇SK하이닉스 투자 기대...내년 매출 정상화 [알파경제=이준현 기자] 주성엔지니어링이 반도체 업체들의 장비 투자 축소와 디스플레이 업황 부진 등으로 1분기 부진한 실적을 기록했다. 부진한 실적은 2분기에도 이어질 전망이다.

하지만 주요 고객사인 SK하이닉스의 실적 개선 속도가 업황 대비 빠르게 나타날 것으로 예상되고, 미국과 대만 신규 고객사 확보 등으로 해외 매출 인식이 본격화되면서 하반기 실적 반등이 기대된다.

|

| 주성엔지니어링 용인 R&D센터. (사진=주성엔지니어링 홈페이지) |

◇ 2분기 실적 저점 형성 후 3분기 급반등

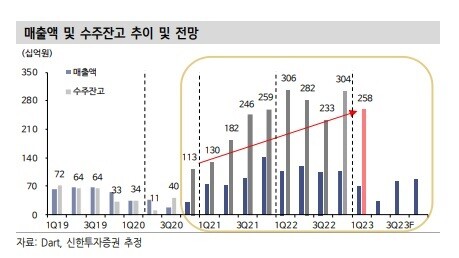

13일 신한투자증권은 주성엔지니어링 2분기 매출액은 전년 동기 대비 73% 감소한 318억원, 영업이익은 98% 감소한 8억원을 전망했다. 1분기 대비로도 부진한 실적이다.

상반기 중 공급 예정이었던 중화권 고객사향 장비 입고가 1분기에 예상보다 크게 인식되면서 발생한 흐름이다.

고영민 신한투자증권 연구원은 "그러나 확실한 실적 저점 형성이라는 점에서 의미가 큰 분기"라며 "실적 저점으로 판단하는 배경은 업황 반등 구간 진입, 하반기 반도체 외 실적변수에 있다"고 말했다.

|

| 자료 = 신한투자증권 |

다만 하반기에는 중화권 고객사향 매출 인식 스케줄이 집중되면서 관련 매출 비중이 80%가량이 될 전망이다.

더불어 SK하이닉스의 실적 개선 속도가 DDR5, HBM 등의 효과로 업황 대비 빠르게 보일 것으로 예상돼 하반기 투자 의사결정이 상향 조정될 가능성도 존재한다.

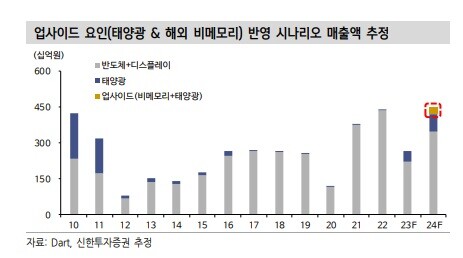

여기에 반도체 외 태양광 부문 매출 인식 가능성이 높은 상황이다. 당장 지난해 매출 인식이 이연됐던 태양광 매출 약 470억원이 인식될 것으로 예상된다.

|

| SK하이닉스 청주 제3공장 입구. (사진=SK하이닉스) |

◇ SK하이닉스 투자 기대...내년 매출 정상화

더불어 하반기에는 SK하이닉스향 공급 확대 가능성이 기대된다.

만일 SK하이닉스의 신규 투자 결정이 확인될 경우, 실적 수혜 효과는 공정 미세화 관련 중요도에 따라 우선순위가 결정된다.

고영민 연구원은 "주성엔지니어링의 High-K Cap 공정 장비는 미세화 측면에서 최우선 순위 장비인 만큼 투자 상향 조정시 여러 밸류체인 가운데 추가적인 실적 업사이드가 가장 빠르게 확인될 수 있다"고 말했다.

|

| 자료 = 신한투자증권 |

주성엔지니어링 매출 중 반도체 장비 매출은 지난해 기준 50%수준이다. 이 중 절반은 전량 SK하이닉스 매출로 하이닉스 의존도가 경쟁사 대비 높다.

이 때문에 올해 SK하이닉스의 투자 감소 영향으로 매출 감소폭이 클 수밖에 없지만 그만큼 투자 결정이 나면 회복도 빠를 것이란 전망이다.

채민숙 한국투자증권 연구원도 "하반기부터는 SK하이닉스 투자 계획이 증가하면서 매출이 회복세로 돌아설 것"이라며 "내년에는 올해 감소폭 이상으로 매출이 회복될 수 있을 것"으로 예상했다.

알파경제 이준현 기자(wtcloud83@alphabiz.co.kr)