|

| CJ대한통운 사옥 (사진 = CJ대한통운) |

[알파경제 = 김혜실 기자] CJ대한통운이 비용 상승에 1분기 실적이 시장 기대치를 하회했다. 중장기 성장동력은 여전히 유효하지만 단기비용 관련 불확실성 구간은 당분간 지속될 것이란 전망이다.

LS증권은 14일 CJ대한통운의 1분기 영업이익이 전년 동기 대비 7.9% 증가한 921억원으로 시장 컨센서스를 하회했다고 밝혔다. 매출액은 3조 2145억원으로 전년 동기 대비 7.4% 성장했다.

택배·이커머스(O-NE) 부문은 '매일오네' 등 차별화된 배송 서비스를 앞세워 물동량과 시장점유율을 키웠으나, 허브(HUB) 터미널 운영 시간 확대에 따른 투자비와 단가 프로모션 비용이 반영되며 이익은 전년 수준에 머물렀다.

CL(계약물류) 부문 역시 신규 수주 확보에도 불구하고 고객사 물량 감소와 비용 확대 영향으로 역성장을 기록했다.

반면 글로벌 부문은 국가 간 전자상거래(CBE) 물량 급증과 미국·동남아 지역의 신규 프로젝트 효과로 이익 성과를 거두며 실적을 방어했다.

단기적인 실적 둔화에도 불구하고 중장기적 경쟁력은 강화되고 있다는 분석이다. 지속적인 기술 투자를 통해 라스트마일 배송 단가를 매년 저감하고 있으며, 주말·새벽 배송 서비스 확장을 통해 이커머스 플랫폼 간 경쟁 속에서 반사 수혜를 입을 것으로 기대된다.

|

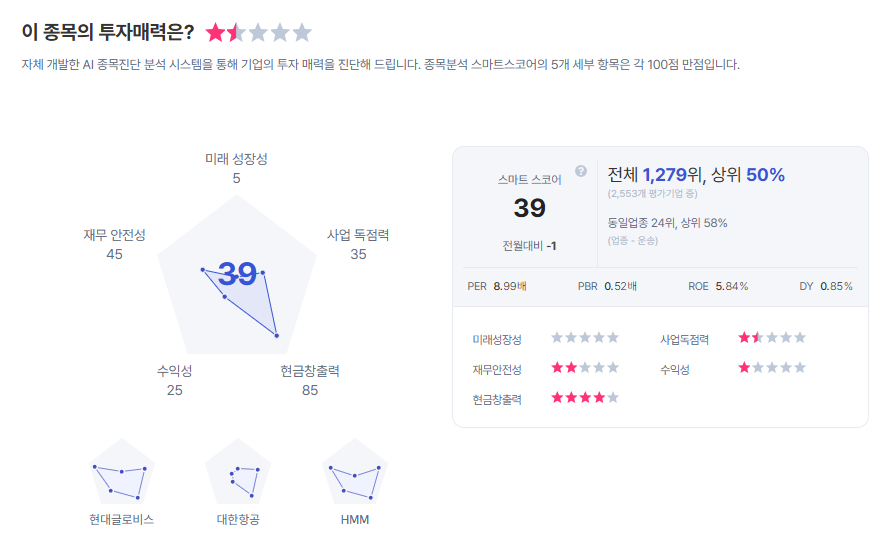

| CJ대한통운 종목진단 (출처=초이스스탁) |

이재혁 연구원은 "이커머스 시장 재편 흐름 속 차별화 배송 서비스의 입지 강화, CL 부문의 신규수주 본격 매출 전환, 글로벌 부문의 미국/인도 중심 성장 가시화 등 중장기 성장동력은 여전히 유효하다"라며 "단기비용 관련 불확실성 구간을 지나 하반기 이후 점진 회복을 기대한다"라고 말했다.

이에 CJ대한통운에 대해 투자의견 '매수'를 유지했으나, 실적 추정치 변경 등을 반영해 목표주가는 기존보다 14.3% 낮은 12만원으로 하향 조정했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)

![[현장] “법적 근거 없이 인허가 발목”…세운4구역 주민들, 국가유산청 행정 폭주 규탄](/news/data/20260514/p1065598306203960_113_h2.jpg)