◇영업이익률 10.1% 기록...두자릿수 회복

◇전기차용 타이어 비중 30% 확대 목표 [알파경제=김지현 기자] 넥센타이어가 시장 컨센서스를 대폭 상회하는 서프라이즈를 기록했다.

시장 둔화로 매출액은 감소했으나 원자재 가격 하락과 운임 정상화 효과, 전사적 비용 절감 노력 등으로 영업이익률이 대폭 상승했다.

이에 연간 가이던스 중단인 7%의 영업이익률 달성이 가능할 것이란 기대감이 일고 있다.

|

| 넥센타이어 창녕공장. (사진=넥센타이어) |

◇ 영업이익 6214% 급증...어닝 서프라이즈

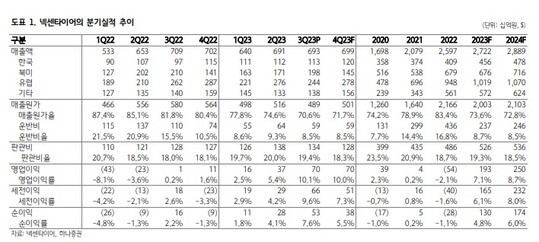

31일 금융투자업계에 따르면 넥센타이어 3분기 매출액은 전년 동기 대비 2.3% 감소한 6930원, 영업이익은 6214% 급증한 697억원을 기록했다.

시장 컨센서스를 대폭 상회하는 서프라이즈다.

OE 매출액은 전방 자동차 생산이 둔화되었음에도 유럽/기타 지역 위주로 공급 모델을 확대하면서 증가했다.

RE 매출액은 미국/한국에서 증가했지만 타 지역 거래선들의 재고조정과 경기둔화 여파로 감소했다.

지역별로는 한국 매출액만 전년 동기 대비 16% 증가했다. 북미, 유럽, 기타 매출액은 각각 6%, 7%, 2% 감소했다.

|

| 자료: 넥센타이어, 하나증권 |

◇ 영업이익률 10.1% 기록...두자릿수 회복

외형 축소에도 불구하고 영업이익률은 10.1%로 전년 동기 대비 9.9%포인트 개선됐다.

2019년 3분기 이후 16분기 만에 두 자릿수로 회복되었다.

지난 3년간 이익률 급락을 이끌었던 운반비가 정상화되었고, 원재료 투입원가도 하락하면서 매출원가율이 전년 동기 대비 11.2%포인트 개선된 덕분이다.

이재일 유진투자증권 연구원은 "RE 시장 둔화와 윈터타이어 수요 약세로 매출액은 전년비 감소하였으나 원자재 가격 하락 효과의 순차적 반영, 운임 정상화 효과, 전사적 비용 절감 노력 등으로 영업이익률 대폭 상승했다"고 설명했다.

|

| 자료: 넥센타이어, 하나증권 |

◇ 전기차용 타이어 비중 30% 확대 목표

상반기 부진으로 당초 제시했던 올해 6~8%의 이익률 가이던스에 대한 의구심이 존재하였으나, 하반기 실적 개선 폭이 확대됨에 따라 연간 가이던스 중단인 7%의 영업이익률 달성이 가능할 것으로 추정했다.

특히 내년부터 2년 간 유럽 공장 2~3단계 증설과 2027년 가동 예정인 북미 현지 공장 증설을 계획 중이다.

이재일 연구원은 "현지 공장 증설을 통한 현지 생산으로 양적인 성장과 수익성 개선 효과를 동시에 누릴 수 있을 것으로 기대된다"고 말했다.

또 생산 거점 확대를 통해 현 118개 차종에서 27년 250개 차종으로 OE 파이프라인을 확대할 계획이다. 프리미엄 OE와 EV 타이어 비중을 확대함으로써 브랜드 밸류 향상을 도모할 방침이다.

송선재 하나증권 연구원은 "전기차용 타이어의 비중은 OE 물량 중 8% 정도인데, 최근 전기차 수요증가 둔화에 따른 영향이 크지는 않지만 향후 전기차 생산량에 연동하여 물량이 움직일 것으로 보고 있다"며 "2027년까지 OE 물량의 30%까지 비중을 확대하는 것이 목표"라고 전했다.

알파경제 김지현 기자(ababe1978@alphabiz.co.kr)