|

| (출처=ONSEMI) |

[알파경제=김민영 기자] 온세미콘덕터(ON)의 4분기 실적이 시장 예상치를 하회했다.

NH투자증권에 따르면, 온세미콘덕터의 2024년 4분기 매출액은 17.2억 달러로 전년 대비 14.6% 감소하고 주당순이익(EPS)은 0.95달러로 24% 줄어 모두 컨센서스를 밑돌았다.

자동차 부문은 10.3억 달러로 중국 내 신규 고객 램프업과 점유율 확대가 주효했다는 평가다.

생산능력 확장 투자 마무리에 따른 FCF 개선세 기대는 전년 대비 3배 증가한 12억 달러를 기록하며 충족되었으나 전방 산업 수요 회복 지연에 따라 주가는 8.2% 하락했다.

매출총이익률은 45.3%로 40% 중반대를 유지했으나 다음 분기 가이던스 하단은 다시 30%대 후반으로 떨어지고 가동률은 59%로 하락했다.

4분기 말 수요 감소가 시작되어 1월까지 지속되었고, 주요 전방 시장 내 재고 조정이 지속되고 있다.

2024년 4분기 북미(flat) 제외 전 지역에서 매출액이 감소했으며 일본이 가장 큰 감소폭을 보였다.

임지용 NH투자증권 연구원은 "2025년 1분기에도 모든 전방 사업 매출액 감소를 전망하며 자동차 부문, 산업용과 기타 부문은 한 자릿수 중후반대 감소폭 보일 것으로 예상하면서 수요 부진 우려가 재점화되고 있다"고 판단했다.

미국 내 Tier 1 자동차 기업들은 글로벌 자동차 수요 둔화와 전기차 램프업 지연 영향을 받았고 중국은 새해 연휴와 셧다운 기 간 연장이 1월 전기차 인도량에 영향을 미치고 있는 것으로 파악된다.

트럼프발 관세와 전기차 세액공제 폐지 불확실성, 인프라 배치 둔화가 우려되는 상황이다.

유럽 또한 12월 신규 자동차 등록대수가 전월 대비 10% 감소하며 수요 둔화 신호가 관측되고 있다.

|

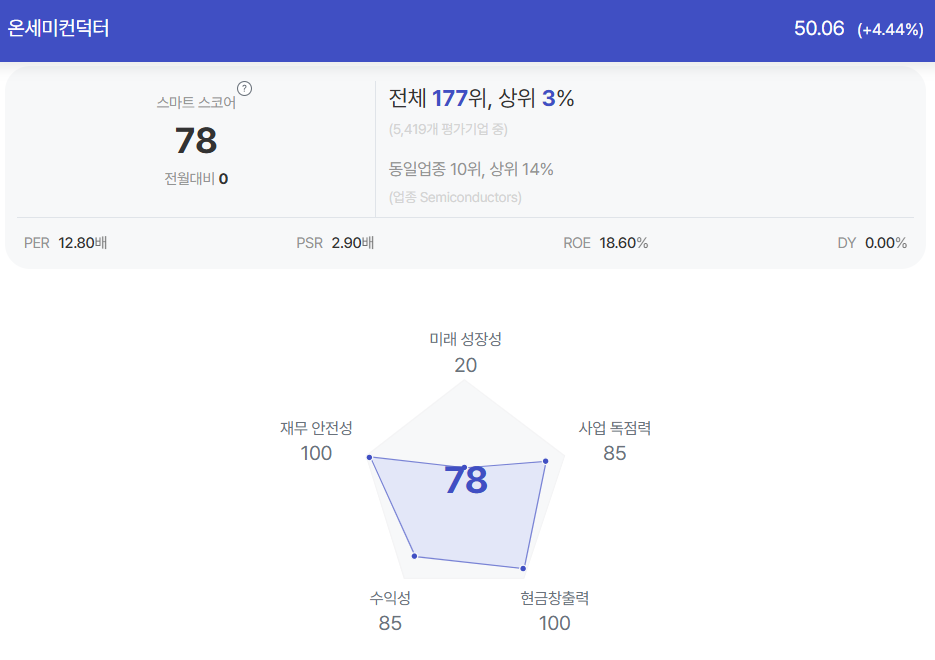

| 온세미컨덕터 종목진단 (출처=초이스스탁) |

산업용 시장도 제조업 활동 둔화와 재고 조정이 겹치면서 2025년 연내 둔화가 지속될 것으로 전망된다.

임지용 연구원은 "이 중 AI 데이터센터, 항공우주/방산은 따로 매출액을 공시하지 않지만, 2024년 매출액이 전년 대비 각각 40%, 50% 증가한 점은 고무적"이라고 평가했다.

SiC는 램프업이 지연되면서 전년 대비 매출액이 소폭 하락했다.

200mm 샘플링이 시작되고 중국에서는 800V 전환 가속화에 따라 SiC 점유율 확장을 기대되는 점은 긍정적이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)