|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 토니모리(214420)의 2분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

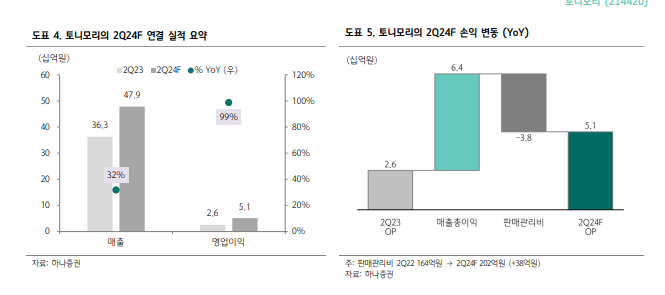

하나증권에 따르면, 토니모리의 2분기 실적은 연결 매출 479억 원으로 전년 대비 32% 증가하고, 영업이익은 51억 원으로 99% 늘어 컨센서스에 대체로 부합할 것으로 추정된다. 브랜드 사업 본업도, 자회사의 ODM 부문도 견조함에 따라 이익 체력이 급증할 것이란 분석이다.

박은정 하나증권 연구원은 "국내는 뉴채널(다이소, H&B)로의 접점 확대 두드러졌으며, 온라인 고성장 등으로 내수 점유율이 확대 추세"라고 분석했다. 특히 지난 4월 말 다이소 진출이 유의미한데 동사는 다이소 전용 스킨케어 브랜드 본셉을 런칭했으며, 강한 수요 지속 됨에 따라 저가 라인의 초기 마케팅 투입 집중되었음에도 수익성이 하이싱글 나타난 것으로 파악된다.

|

| (출처=하나증권) |

토니모리의 2024년 실적은 연결 매출 1978억 원으로 전년 대비 31% 늘고, 영업이익은 189억 원으로 97% 증가할 것으로 보여 실적은 '상저하고' 흐름을 보일 것으로 예상된다.

박은정 연구원은 "본업은 국내 성장 채널(H&B,다이소,온라인)로의 확대, 해외는 미주 중심의 수출 확대가 기대된다"며 "자회사의 경우 대체로 효율화 중인 가운데 ODM 사업인 메가코스가 기존 고객사의 수출을 확대하고 자사 브랜드의 고성장, 그리고 신규 고객 추가 등이 나타나며 고성장이 더해질 것"이라고 전망했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)