|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 팔란티어(PLTR)가 금리로 인한 기술주 조정 구간에서 IT S/W 동종업계 대비 비교적 빠른 조정을 받고 있다.

심지현 신한투자증권 연구원은 "작년 급하게 상승했거나 고밸류에이션인 종목 위주로 조

정이 이루어졌기 때문"이라며 "여기에 정부 계약에 대한 일부 변동성 우려도 가세했다"고 파악했다.

다만 향후 정부 계약 확대와 나스닥100 지수 추가로 인한 수급 뒷받침 등 밸류에이션 불안을 상쇄할만한 장기 전망은 여전히 견고하다는 판단이다.

팔란티어의 주가는 연말~연초 몇 차례의 내부자 및 기관 매도 물량 출회(ARK에서의 1500만달러 포함)로 급락했다.

정부 계약(주로 방산)에서 연간 갱신 요구 사항과 계약 종료 조항으로 인해 향후 실적이 불규칙해질 것이라는 우려 주효했다는 진단이다.

심지현 연구원은 "그러나 오히려 작년 말 다수의 계약이 갱신되거나 새로 체결되었다는 점에 주목할 필요가 있다"고 판단했다.

2024년 10월 L3Harris 파트너십, 12월 미 육군 파트너십(기존 18년 부터의 계약을 4년간 6억달러 규모로 연장), 그리고 USSOCOM의 Mission Command System를 위한 주요 사업자 발표, 그리고 12월 6일에 Anduril과의 미국 정부 AI 파트너십 등은 우려를 상쇄하고도 남는 규모라는 분석이다.

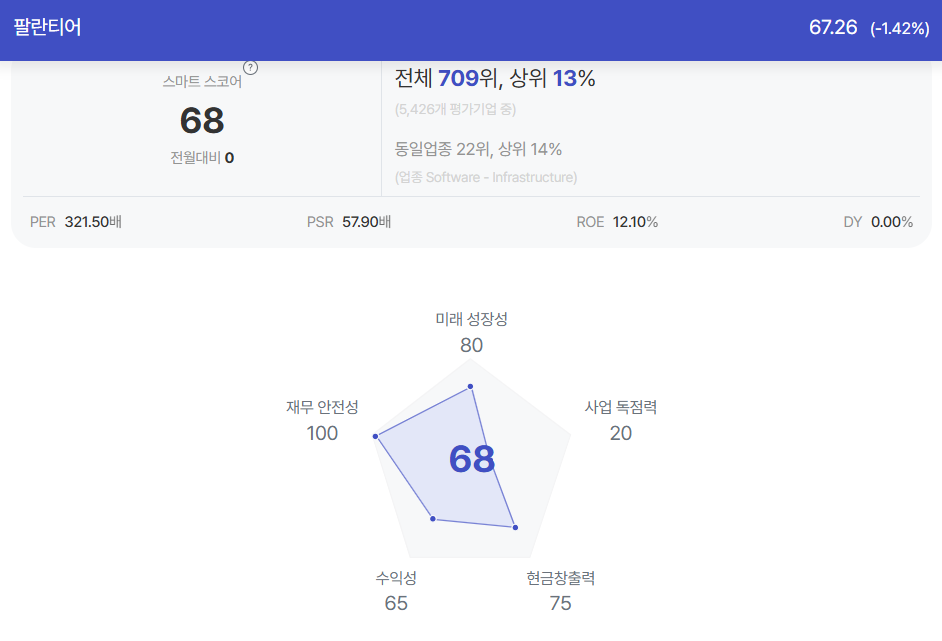

|

| 팔란티어 종목진단 (출처=초이스스탁) |

또한 공동 창립자 피터 틸과 부통령 당선자 JD 반스와의 우호적 관계, 긍정적인 방산 사업 전망 등 현 수준에서 추가적인 연방 사업을 확보할 가능성 역시 충분하다는 판단이다.

민간 부문도 순 신규 고객수 증가 폭이 높게 유지되고 있어 25년에 걸쳐 총 계약 가치가 안정적이게 확대될 것으로 전망된다.

심지현 연구원은 "급하게 상승한 만큼 밸류에이션, 성장 역기저, 주식 가치 희석에 대한 우려는 충분히 합리적"이라며 "그러나 팔란티어의 경쟁사 대비 높은 진입 장벽과 전환 비용이라는 특징은 AI 투자에 있어 누락할 수 없는 포지션"이라고 판단했다.

단기적으로 추가 하락 가능성은 있지만 오히려 조정 시 매수 기회라는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)