|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] KCC(002380)가 실리콘 흑자폭 확대로 2025년 사상 최대 실적이 가능할 것으로 보인다.

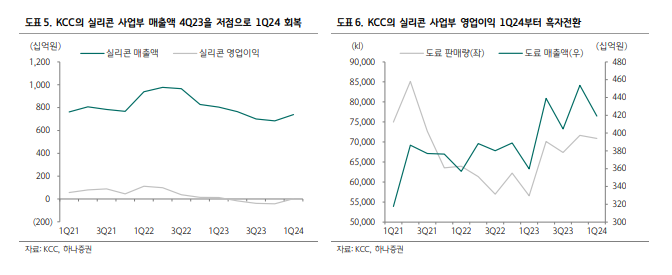

윤재성 하나증권 연구원은 "경쟁사의 실리콘 EBITDA 흑자 전환과 가격 인상 움직임이 포착되고 있다"며 "KCC는 이미 고부가 제품군에서의 판매량 증가로 1분기 실리콘 매출액이 전분기 대비 8% 증가해 약 2년 만에 처음으로 분기별 회복기에 진입했고, 영업이익은 흑자전환 했다"고 설명했다.

경쟁사인 Elkem의 실적 개선과 ShinEtsu의 가격 인상 움직임을 감안할 때, OPM 적자인 범용 실리콘에서도 개선이 나타나면서 실리콘 전체적으로 추가 흑자 확대가 예상된다는 것이다.

하나증권에 따르면, KCC의 실리콘 영업이익은 1분기 27억 원에서 2분기 83억 원으로 개선될 것으로 추정된다.

|

| (출처=하나증권) |

KCC의 영업이익은 지난 2022년 2분기 1642억 원으로 분기 사상 최대치를 기록했고, 주가는 이를 선반영하며 최고점 47만원을 터치한 바 있다. 당시 실리콘은 분기 당 약 1~1.1천억원의 영업이익을 건자재와 도료는 400~500억원의 영업이익을 기록했다.

윤재성 연구원은 "실리콘의 높은 이익은 중국의 전력부족 심화로 가격이 일시적으로 급등한 덕이지만 현재 건자재와 도료의 합산 영업이익은 1~1.1천억원으로 당시 대비 크게 레벨업 되었다"고 분석했다.

특히, 조선용 방오도료의 호조가 지속되고 해외법인(인도, 베트남)까지 이익 기여도가 상향되고 있는 상황을 감안할 때, 건자료와 도료의 이익 호조는 2025년까지 지속될 것이란 전망이다. 이에 투자의견 매수와 목표주가 38만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)