|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 재팬토바코(2914 JP)의 4분기 실적이 시장 기대치에 부합했다.

하나증권에 따르면, 재팬토바코의 4분기 연결 매출액은 7565억 엔으로 전년 대비 10.6% 증가하고 영업이익은 606억 엔으로 49.4% 늘어 시장 기대치를 충족했다.

매출액은 벡터그룹 인수를 통한 외형확대에 더불어 전 사업부문의 견조한 성장을 시현했다는 평가다.

영업이익은 전년도 일회성 비용에 의한 기저효과로 높은 성장률을 기록하며, 벡터그룹 인수(2024년 10월)로 인한 마케팅 비용 및 원가 상승 효과를 상쇄했다.

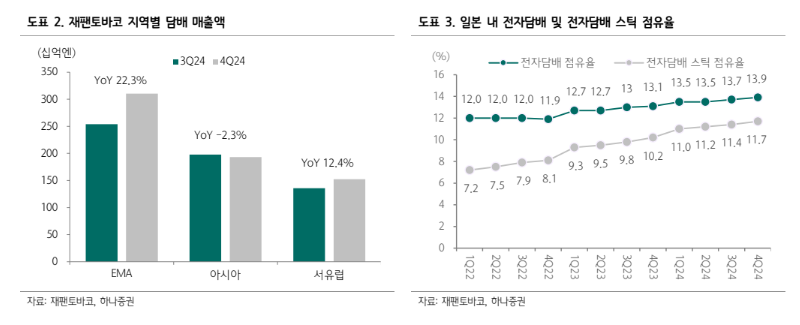

전체 담배 출하량은 1334억 개비로 전년 대비 3.0% 증가를 시현했다.

일반담배 및 전자담배 출하량은 각각 전년 대비 2.5%와 27.7% 증가했는데 일반담배는 ‘Winston’(YoY 3.7%), ‘Camel’(YoY 6.3%) 브랜드 판매 호조가 주효했다.

전자담배는 ‘Ploom’의 커버리지 확대 기인해 고성장을 시현했다.

특히 신흥 시장에서의 긍정적인 반응이 견조한 출하량에 기인했다. 벡터그룹 인수효과로 미국 담배 시장의 점유율은 8.2%(3Q24 1.9%)를 기록했으며, 미국 내 점유율이 4번째로 높은 업체가 되었다.

|

| (출처=하나증권) |

4분기 재팬토바코의 내수 궐련형 전자담배 출하량은 전년대비 24.8% 증가한 25억 개비를 기록했다.

‘Ploom’은 요르단, 필리핀을 포함한 23개국에 더해 11월 한국에 진출하며 2024년 총 24개국에 신규 진출을 이뤄냈다.

전체 전자담배 시장 커버리지의 75%에 진출이 완료된 상태로 2025년 80%까지 확대할 계 획이다.

재팬토바코는 2025년 연간 가이던스를 매출액 3조 2730억 엔(YoY 3.9%), 영업이익 6710억 엔(YoY -3.8%)으로 제시했다.

심은주 하나증권 연구원은 "매출액은 판가 인상과 벡터그룹 인수로 인한 견조한 성장이 예상된다"며 "다만, 벡터그룹 인수 관련한 상표권 상각 비용 인식으로 인한 비용 부담이 손익에 부정적 영향을 미칠 것"이라고 내다봤다.

올해 담배 예상 출하량은 전년 대비 -2.0 ~ -1.0%로 보수적으로 전망한 가운데 궐련형 전자담배 출하량은 지속적인 성장을 예상했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)