◇AI발 클라우드 실적 성장 모멘텀

◇HPC(고성능 컴퓨팅) 성장성도 지속 [알파경제=차혜영 기자] 삼성SDS는 어려운 업황에도 클라우드 고성장을 통한 외형 성장과 수익성 개선이 기대된다.

특히 내년 1분기 생성형 AI 서비스 출시가 예상됨에 따라 IT 서비스 부문 매출의 고성장이 기대된다.

|

| 삼성SDS 잠실본사. (사진=삼성SDS) |

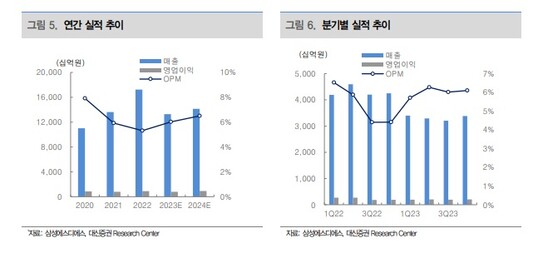

◇ 내년 매출 14조·영업익 9000억원대 전망

14일 대신증권은 삼성SDS 2024년 매출은 전년 대비 6.4% 증가한 14조1395억원을 예상했다.

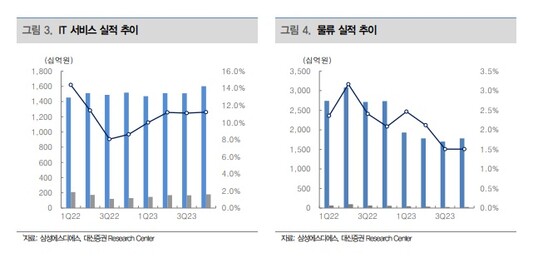

클라우드 사업부 매출이 반영되는 IT서비스의 2024년 매출은 전년 대비 11.7% 성장한 6조8021억원을 전망했다.

이 중 클라우드 2024년 매출은 전년 대비 28% 증가한 2조3531억원으로 CSP, MSP, SaaS 사업 부문이 모두 고르게 성장할 것으로 기대된다.

이지은 대신증권 연구원은 "생성형 AI 서비스 출시, 동탄 데이터센터 관련 매출, 글로벌 통합 SCM 플랫폼 출시 등이 모두 실적 성장 요인"이라며 "반면 물류 사업의 경우 물류 운임의 성장이 어려울 것으로 예상된다"고 말했다.

2024년 영업이익은 전년 대비 15% 증가한 9191억원을 전망했다. 수익성이 높은 IT 서비스의 매출 성장에 따라 영업이익 역시 성장할 것으로 기대했다.

다만, IT 서비스와 물류 매출 비중이 2023년과 유사할 것으로 예상하기 때문에 영업이익률은 역시 2023년과 유사한 수준으로 예상했다.

|

| 자료: 삼성에스디에스, 대신증권 |

◇ AI발 클라우드 실적 성장 모멘텀

삼성SDS는 2024년 1분기 생성형 AI 서비스인 브리티 코파일럿 일부와 패브릭스를 출시할 예정이다.

삼성SDS AI 사업 전략은 자체 LLM 개발보다는 타사 LLM에 기반한 생성형 AI와 결합하여 이용할 수 있는 서비스를 제공함으로써 클라우드 매출 성장을 도모한다는 계획이다.

생성형 AI 서비스들이 SCP(삼성 클라우드 플랫폼) 상에서 운영되면서 클라우드 사용이 증가해, CSP 매출 성장으로 이어질 것으로 예상된다.

|

| 자료: 삼성에스디에스, 대신증권 |

◇ HPC(고성능 컴퓨팅) 성장성도 지속

AI가 아니더라도 클라우드 사업 성장은 중장기적으로 충분히 가능하다는 평가다.

삼성SDS는 지난 11 동탄 데이터 센터를 활용한 4608억원 규모의 HPC 클라우드 서비스 계약을 체결했다.

고객사의 IT 투자가 점진적으로 증가할 것으로 예상되는 점이 긍정적이다.

또 동탄 데이터센터(HPC)의 서관 서버 증설에 따른 CSP 매출 성장과 2024년 엠로, O9과 함께 글로벌 SCM 플랫폼 출시에 따른 SaaS 매출 성장 등이 가능할 것으로 예상된다.

최관순 SK증권 연구원은 "2025년 SAP의 현재 ERP 버전이 종료되면서 ERP의 클라우드 전환 수요에 따른 MSP 매출 성장 역시 기대할 수 있다"며 "내년 IT 서비스 부문에서는 클라우드 부문의 성장이 유효한 가운데 고객사 IT 투자 증가가 예상되고, 물류부문에서도 물류플랫폼 첼로스퀘어 고객사 확대로 안정적인 매출성장이 기대된다"고 덧붙였다.

알파경제 차혜영 기자(kay33@alphabiz.co.kr)