◇국내외 부동산 익스포저 상대적으로 낮아

◇배당 기대감도...최소 DPS 800원 기대 [알파경제=김우림 기자] NH투자증권이 2분기 대형 IB 관련 딜로 실적을 방어했다.

우려했던 차액결제거래(CFD) 관련 충당금이 미미했고 해외부동산이나 국내부동산 익스포저가 경쟁사 대비 상대적으로 낮은 편인 점도 긍정적으로 작용했다.

배당정책 역시 지난해 이익 감소에도 전향적인 배당을 결정했기 때문에, 올해 역시 기대 요인으로 작용하고 있다.

|

| NH금융타워. (사진=NH투자증권) |

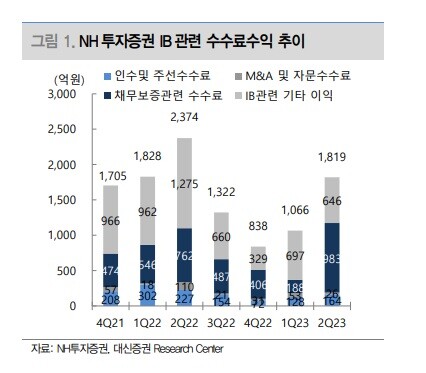

◇ 2분기 순이익 1827억원...컨센서스 상회

7일 금융투자업계에 따르면 NH투자증권 2분기 지배주주순이익은 1827억원으로 컨센서스를 35.5% 상회했다.

전년 동기 대비 무려 52.6% 증가한 수준이다.

컨센서스를 크게 상회한 이유는 인수금융 관련 대형 딜로 인수금융 관련 수수료 수익이 687억원으로 큰 폭으로 증가했기 때문이다. 전 분기 인수금융 수수료 수익은 69억원 수준에 불과했다.

여기에 GP로 참여한 PEF의 엑시트로 약 520억원 규모의 배당·분배금 이익이 반영됐다.

강승건 KB증권 연구원은 "부동산금융의 영업환경은 여전히 회복되지 못하고 있지만 몇몇 대형 딜 수행에 따라 IB 실적이 큰 폭으로 개선된 점이 긍정적"이라며 "트레이딩 및 상품 손익의 경우 금리 상승의 영향으로 전 분기 대비 감소했지만 PEF 엑시트 배당·분배금으로 기대치를 크게 상회하는 실적을 시현했다"고 분석했다.

|

| 자료: NH투자증권, 대신증권 |

◇ 국내외 부동산 익스포저 상대적으로 낮아

전체 부동산 익스포저는 2조원으로 채무보증 1조300억원, 대출채권 6300억원이다.

대출채권 중 본 PF 2300억원, 브릿지론 3900억원 규모로 대형사 중에서는 국내외 모두 포함 익스포저 자체는 상당히 낮은 수준이다.

또 최근 이슈가 되고 있는 전체 해외부동산 익스포저는 1조2000억원으로 대부분 운용형이고 임대료가 원활하게 납입되고 있다.

문제가 되는 것은 개발형으로, 이 중 대출채권 규모는 420억원이다.

박혜진 대신증권 연구원은 "개발형 PF와 관련해 최근 경영진이 실사를 다녀왔으며 우려되는 수준은 아니다"라며 "대출채권은 선순위 40%, 후순위 50%이다"라고 설명했다.

|

| 자료: NH투자증권, 대신증권 |

◇ 배당 기대감도...최소 DPS 800원 기대

PF 관련 충당금이 크지는 않지만 3분기에도 반영은 될 것으로 보인다.

다만 7, 8월 브로커리지가 좋고 금리가 안정화되는 추세라 트레이딩수익에서 큰 변동성 없다면 개선세는 지속될 것이란 전망이다.

이에 배당관련 기대감도 커지는 상황이다.

지난해 이익 급감으로 배당성향 80% 이상 결의하며 DPS 700원을 결정했다.

올해에는 이익 레벨이 작년 대비 높은 수준이 기대되므로 원활한 배당 정책이 기대된다.

박혜진 연구원은 "상반기까지 순이익이 3667억원으로 작년 연간이익 3034억원을 이미 달성했다"며 "하반기 큰 변동성 없다면 DPS 800원이 최소 수준으로 전망한다"고 말했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)