|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 필립모리스(PM)의 4분기 실적이 시장 컨세서스를 상회했다.

하나증권에 따르면, 필립모리스의 4분기 매출액은 97.1억 달러로 전년 대비 7.3% 증가하고, 영업이익은 32.6억 달러로 12.8% 늘어 시장 예상치를 웃돌았다.

궐련형 전자담배(IQOS)와 ‘ZYN’ 등 비연소제품의 판매 호조 및 수익성 강화, 일반 담배의 견조한 성장에 기인한다는 평가다.

필립모리스의 4분기 담배(일반+전자) 출하량은 전년 대비 1.9% 증가했다.

특히 4분기 궐련형 전자담배 출하량은 전년 대비 5.1% 증가한 357.2억 개비를 기록했다.

궐련형 전자담배 글로벌 점유율은 5.4%로 전년 대비 0.5% 포인트 늘었다. 주요 국가 중 일본 점유율은 30.5%를 기록했다.

‘IQOS ILUMA I’ 의 출시 이후 긍정적인 반응에 기인한다는 평가다.

|

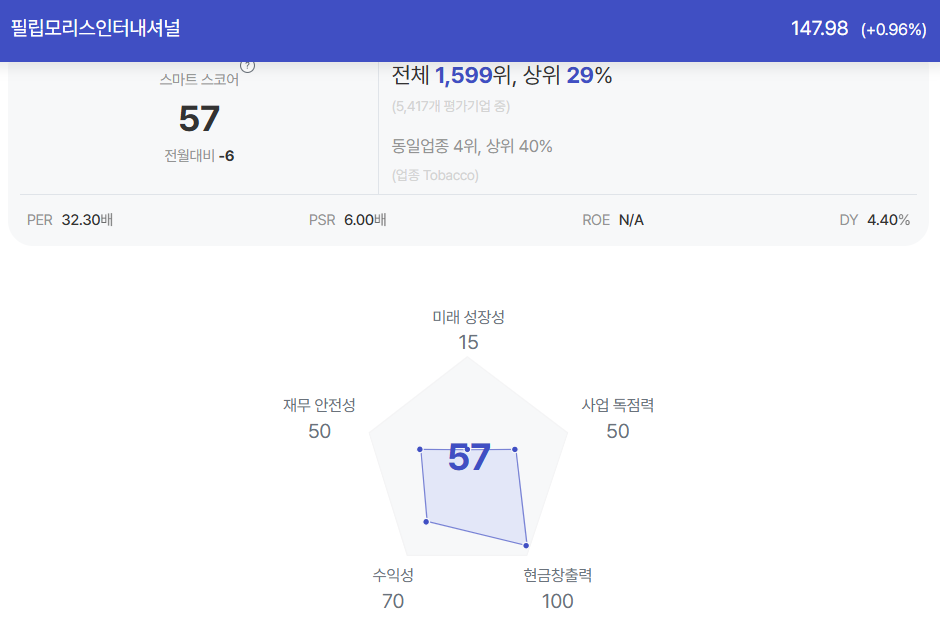

| 필립모리스 종목진단 (출처=초이스스탁) |

필립모리스는 올해 연간 조정 희석 EPS(환율 제외) 가이던스를 7.04~7.17달러로 제시했다.

출하량은 연간 2% 성장을 전망했으며 비연소제품 출하량은 12~14%, 미국 내 니코틴 파우치 출하량은 34~41% 성장을 예상했다.

심은주 하나증권 연구원은 "‘ZYN’은 2025년 하반기 Capa 증설 효과가 본격화될 전망"이라며 "미국 켄터키 공장 증설이 완공되면 연간 9억 캔 생산이 가능할 것"으로 추산했다.

더불어, 콜로라도에 신설 중인 공장은 2026년 생산 가동 예정이다.

동사의 현 주가는 12개월 개월 선행 주가수익비율(PER) 20배로 역사적 밴드 중단에서 거래 중이다. 중장기적 관점에서 조정시마다 매수 전략이 유효하다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)