|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 바이두(BIDU)의 4분기 실적이 낮아진 눈높이를 상회했다.

한국투자증권에 따르면, 바이두의 2024년 4분기 매출액은 341억 위안으로 전년 대비 2% 감소하고 Non-GAAP 순이익은 67억 위안으로 전년 대비 13% 줄어 매출액과 조정 순이익은 컨센서스를 각각 2%, 34% 상회했다.

OTT 자회사 아이치이 매출(66억 위안)은 전년 대비 14% 감소했고, 아이치이를 제외한 바이두 코어(Baidu Core) 매출은(267억 위안)은 1% 증가했다.

바이두 코어 매출의 70%를 차지하는 온라인 마케팅(검색광고) 매출이 7% 감소하며 부진을 이어갔다는 평가다.

단, 클라우드 매출 성장률이 전분기보다 높아지며 바이두의 탑라인(top line)이 낮아진 기대치를 소폭 상회할 수 있었다.

바이두의 매출액은 2025년 1분기에도 3% 감소하며 부진할 전망이다. 본업인 검색광고 매출이 지난해 4분기에 이어 2025년 1분기에도 7% 감소할 것으로 예상되기 때문이다.

이동연 한국투자증권 연구원은 "단기적으로는 바이두의 광고 인벤토리와 유저들의 검색 트래픽이 의미 있게 늘어나기 어려울 전망"이라며 "생성형 AI에 기반한 검색 서비스 기능이 강화되는 하반기가 돼야 검색광고 부문이 점차 회복되기 시작할 것"이라고 전망했다.

|

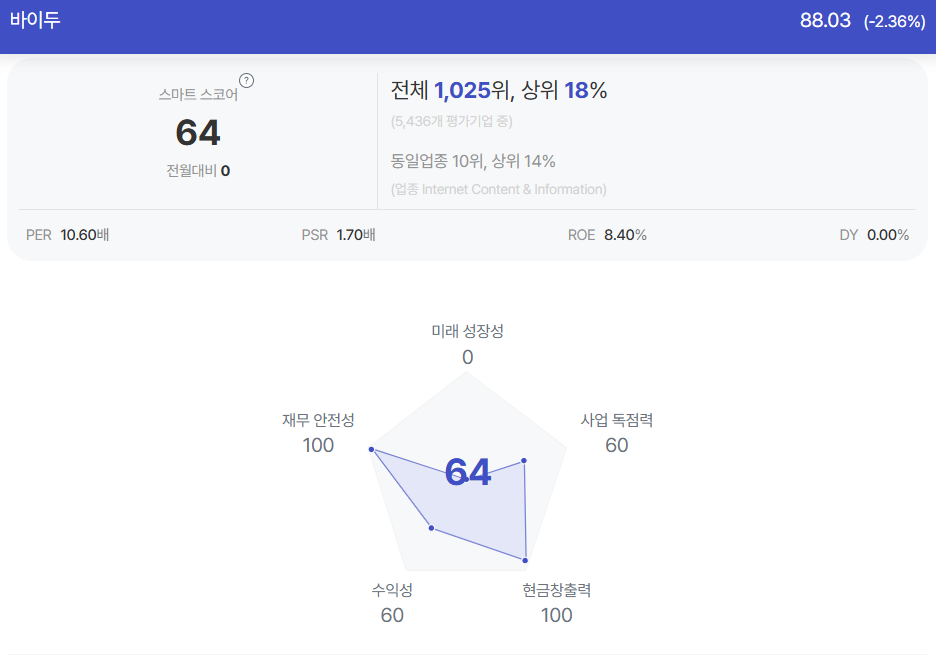

| 바이두 종목진단 (출처=초이스스탁) |

반면, 클라우드 매출은 1분기에도 20% 성장할 것으로 예상된다. 바이두는 자체 개발한 어니 모델에 딥시크(DeepSeek)의 기술을 결합해 하이브리드 검색 아키텍처를 구축할 것이고, 이는 클라우드 트래픽 증가에 기여할 수 있을 것이란 전망이다.

또한 바이두가 어니 4.5 모델을 오픈소스로 공개하는 작업을 진행 중인 점도 눈여겨봐야 할 요인이다.

이동연 연구원은 "AI와 클라우드를 중심으로 신규 사업의 탑라인(top line) 성장률이 높아지고 있지만, 매출 비중이 높은 검색광고 부문의 부진은 아쉽다"며 "AI와 클라우드 매출 비중이 높아지고 있지만, 그 이유 중 하나가 검색광고 부문이 부진하기 때문"이라며 바이두에 대해 보수적인 접근을 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)