|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 샤오미그룹(1810 HK)이 기대를 뛰어넘는 전기차 사업 성과를 보이고 있다.

고의영 IM증권 연구원은 "샤오미의 투자포인트는 중국 스마트폰 보조금 수혜, AIoT 및 가전 사업의 성장, 기대를 뛰어 넘는 전기차 사업 성과"라고 판단했다.

중국 정부는 지난달 20일부터 6000위안 미만 스마트폰에 대해 500위안 한도 내에서 구매액의 15%의 보조금을 지급하고 있다.

동사의 플래그십 모델인 ‘Xiaomi 15 및 15 Pro 시리즈’의 가격대는 4499위안~6499위안이므로 직접적인 수혜를 받을 수 있다는 분석이다.

고의영 연구원은 "애플과 화웨이가 보조금 혜택을 받기 위해 자사 플래그십의 가격을 인하했고, 이는 경쟁 심화를 촉발하고 있는 가운데 보조금으로 인해 전체 시장 수요가 진작될 수 있음이 더 긍정적"이라고 평가했다.

AIoT/가전 사업도 순항 중이다.

특히 대형가전 성장 속도가 가파른 편인데(중국 내 에어컨 출하량 4위), 시장 점유율 확대는 물론 정부 차원의 보조금 지급 효과까지 누리고 있다.

지난해 3분기 누적 동사의 냉장고, 세탁기, 에어컨 합산 출하량은 870만대로 전년 대비 42% 성장했다.

해외 시장 성과도 두드러지고 있는데, 2025년부터 아시아 신흥국에 대한 에어컨 출시를 계획하고 있다.

|

| (출처=IM증권) |

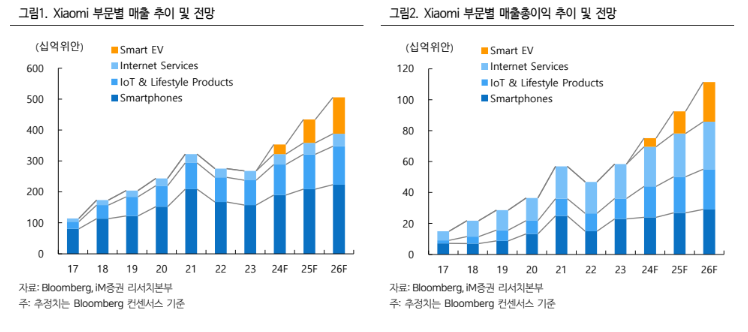

무엇보다 샤오미의 전기차 사업은 ‘Human x Car x Home’ 생태계 전략의 마지막 퍼즐로 빠른 성장이 기대된다.

동사 전기차 판매량은 ‘24년 13만대, ‘25년 30만대, ‘26년 65만대로 성장할 전망이고, 이 경우 동기간 전사 매출에서 차지하는 비중은 9%, 18%, 24%로 확대될 것으로 보인다.

고의영 연구원은 "동사 전기차 사업이 돋보이는 이유는 스마트폰 사업을 영위하며 쌓은 제조 노하우를 전기차에 확장하여 수익성 개선 속도가 예상을 상회하고 있다는 점"이라며 "스마트폰/IoT에서의 브랜드 인지도와 유저 베이스를 활용할 수 있다"고 판단했다.

동사의 현재 주가는 12개월 선행 주가수익비율(PER) 36배다.

딥시크(DeepSeek)의 부각 이후 중국 테크(Tech) 기업에 대한 멀티플이 상향되는 가운데, 샤오미는 특히나 더 두드러지는 성과를 시현하고 있다.

중국 정부의 구매 보조금으로 수요 환경이 우호적인 가운데, 스마트폰, 가전, 전기차 등 모든 영역에서 점유율 확대를 시현하고 있기 때문이다.

특히, 향후 전기차에 대한 수요와 이익 개선 속도가 향후 추가적인 프리미엄 부여 여부를

결정 짓는 촉매가 될 것이란 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)