|

| KB금융그룹 전경 (사진=KB금융그룹) |

[알파경제 = 김혜실 기자] KB금융이 대외 불확실성 불식시키는 호실적을 달성할 것으로 기대된다.

NH투자증권은 6일 KB금융 1분기 지배순이익은 1조8000억원의 양호한 실적을 예상했다.

환율 상승에도 호실적 바탕으로 CET1 비율이 13.6%를 상회할 것으로 전망했다.

정준섭 연구원은 "환율이 급등했음에도, 1분기 양호한 실적과 강도높은 위험가중자산(RWA) 관리를 통해 CET1 비율은 13.6%를 하회하지 않을 전망"이라며 "최근 주주총회를 통해 7조5000억원 규모의 감액배당 재원을 확보했다"라고 말했다.

|

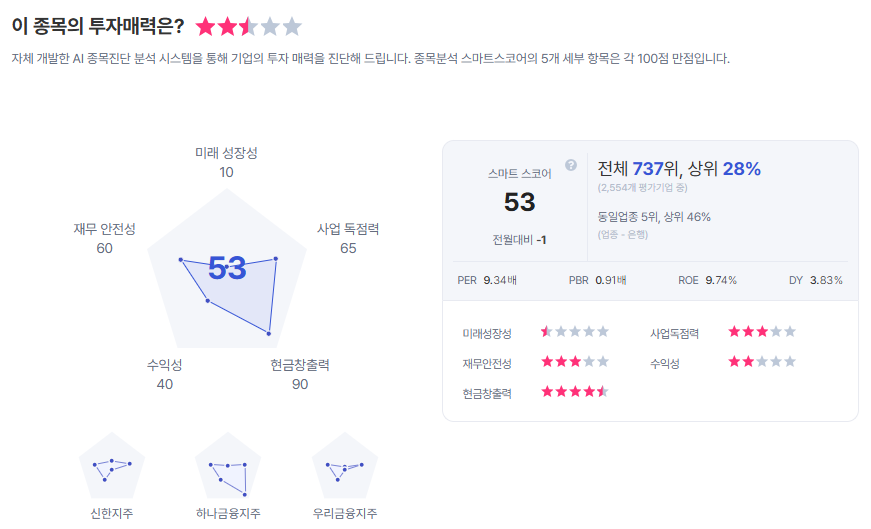

| KB금융 종목진단 (출처=초이스스탁) |

이미 2026년 지급 배당에 분리과세 혜택이 부여되어 있지만, 2027년부터는 배당소득에 비과세를 적용해 개인 주주에게는 DPS 상승폭 이상의 실질 배당수익률 상승이 예정되어 있어 긍정적이다.

정 연구원은 "이란 전쟁 이후 경기 둔화 우려가 커지고 있지만, 이익이나 주주환원에 미칠 영향은 제한적"이라며 "향후 대손비용 상승 우려가 있지만, 금리 상승에 따른 이자이익 증가가 비용 요인을 충분히 상쇄 가능하다"라고 덧붙였다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)