|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 세일즈포스(CRM)의 분기 실적이 시장 컨세서스를 대체로 하회했다.

삼성증권에 따르면, 세일즈포스의 회계연도 2025년 4분기 매출액은 99.9억 달러로 전년 대비 8% 증가하며 컨센서스 100.4억 달러를 하회했다. 구독 매출 94.5억 달러도 컨센서스를 밑돌았다.

다만 Non GAAP 주당순이익(EPS)은 2.78달러와 영업마진 33.1%는 예상치를 웃돌며 긍정적이란 평가다.

이영진 삼성증권 연구원은 "Integration & Analytics 성장이 6%로 개선됐고 I&A에 포함되는 MuleSoft(+7%) 및 Tableau(+3%) 매출 성장은 전년 동기와 비교가 어러운 점을 고려할 필요가 있다"고 설명했다.

데이터 클라우드 및 AI ARR(연 환산 매출) 9억 달러(+120%)의 호조를 보였고 지난 F4Q24 데이터 클라우드 ARR은 4억 달러(+90%) 대비 긍정적이란 평가다.

분기 상위 10개 딜 모두 데이터 클라우드와 AI를 포함한다.

10월 Agentforce 출시 이후 계약 5천 건, Paid 계약 3천 건을 달성했다.

세일즈포스 헬프 포탈을 통해 처리한 대화는 38만 개로 해결률 84% 및 사람 참여 필요 비율은 2%며 Quoting에 활용해 사이클 75% 이상 가속화를 달성했다.

고객들의 성과도 다수 제시하며 Agentforce에 대한 기대감과 자신감을 피력했다.

특히 Customer 360 애플리케이션과 데이터 클라우드 등 기존 솔루션과 시너지 효과가 창출되며 코어 플랫폼 성장으로도 연결이 가능하다는 분석이다.

이영진 연구원은 "일종의 확산 효과로 물론 에이전트 채택 사이클은 초기라는 점과 소비량 기반으로 향후 계약 사이즈 확대 및 성과는 지속 확인이 필요한 부분"이라고 조언했다.

|

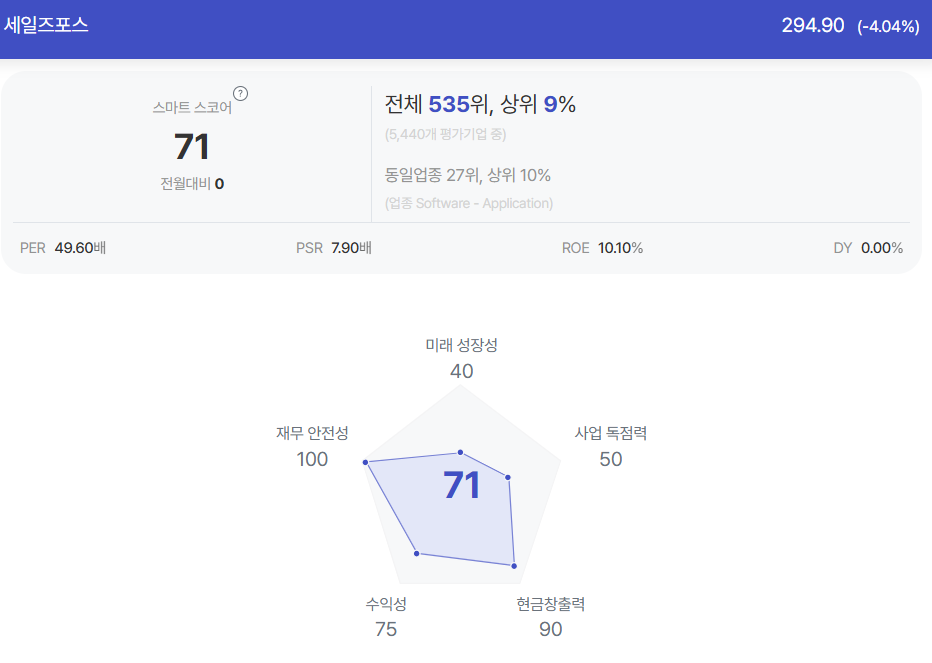

| 세일즈포스 종목진단 (출처=초이스스탁) |

이 같은 모멘텀과 달리 가이던스는 아쉬웠다는 평가다.

동사는 F1Q26 매출 가이던스 97.1~97.6억 달러(+6.5%)를 전망하며 컨세서스를 하회했다. EPS 가이던스도 2.53~2.55달러로 컨센서스를 밑돌았다.

이영진 연구원은 "Agentforce 모멘텀이 본격 반영되지 않는 상황에서 구독 부문 데이터 클라우드 호조 기대에도 불구하고 마케팅 및 커머스 클라우드는 둔화가 전망된다"며 "서비스 매출은 파트너 생태계 성장의 영향을 받을 것"이라고 분석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)