|

| (사진=NH투자증권 ) |

[알파경제 = 김혜실 기자] NH투자증권이 높은 주주환원율이 주가 하방을 지지할 것으로 예상된다.

하나증권은 6일 NH투자증권 1분기 지배주주순이익은 4111억원으로 컨센서스를 약 19.0% 상회할 것으로 추정했다.

채권금리 상승에도 불구하고 보수적인 운용 기조가 이어지며 트레이딩 실적이 예상 대비 견조할 것으로 판단했다.

고연수 연구원은 "3월 비우호적인 매크로 환경에도 불구하고 트레이딩 부문이 예상대비 견조한 실적을 시현하며 컨센서스를 상회할 가능성이 높다"라며 "중동 지정학 리스크로 인해 실적 피크아웃에 대한 우려가 존재하나, 중장기적으로 증권업으로의 머니무브는 본격화되기 시작했으며, 반도체 업종 중심으로 이익 성장세가 지속되는 한 코스피로의 자금 유입은 이어질 가능성이 높다"라고 말했다.

이에 따라 증권업종은 실적 성장과 함께 멀티플 리레이팅 국면에 진입할 것으로 전망했다.

|

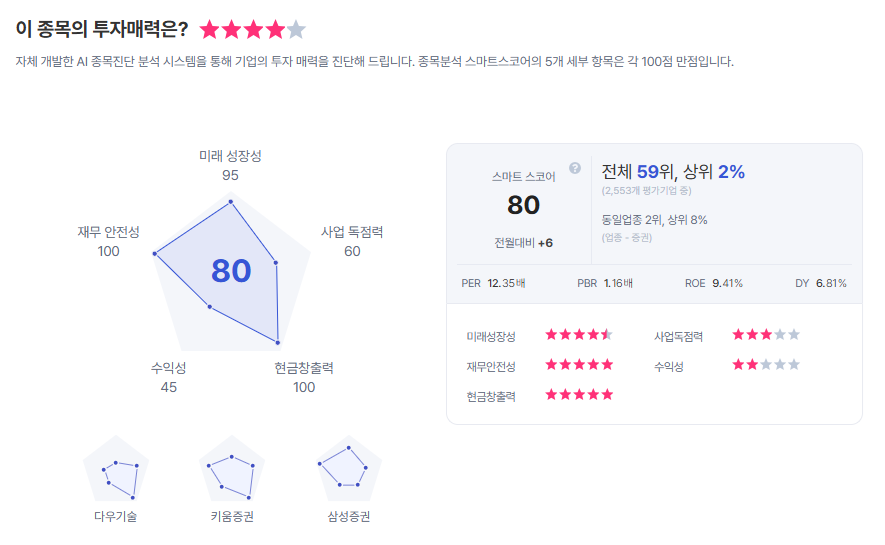

| NH투자증권 종목진단 (출처=초이스스탁) |

특히 NH투자증권은 연결 기준 배당성향이 40%대 중반 수준으로 높은 주주환원율이 주가 하방을 지지할 것으로 예상했다.

고 연구원은 "특히 매크로 불확실성이 지속되는 국면에서는 투자 매력도가 높다"라며 NH투자증권에 대해 투자의견 '매수', 목표주가 4만4000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)