|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 글로벌 제약기업인 애브비(ABBV)의 4분기 실적이 컨세서스에 부합했다.

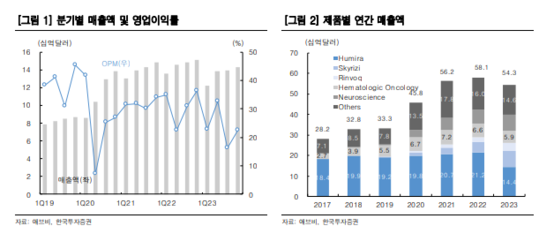

애브비의 4분기 조정 주당순이익(EPS)은 2.79달러로 컨센서스를 충족시켰다. 매출액은 143.1억 달러로 전년 대비 5.4% 감소했다. 스카이리지, 린보크, 보톡스 그리고 브이레일라 매출 성장으로 휴미라 매출 감소를 최소화했다는 평가다.

우려했던 휴미라 미국 매출 감소는 35%에 그쳤다. 지난해 미국 휴미라 매출은 121.6억 달러로 전년동기 애브비의 가이던스 하단에 부합했다. 매출 감소의 대부분 약가 인하에 따른 것이다.

작년 7월 8개의 시밀러가 출시됐지만 휴미라는 97% 이상의 수량 기준 점유율을 유지하고 있고, 애브비도 시밀러 방어를 위해 세번에 걸쳐 PBM 리베이트를 올렸다고 밝혔다.

|

| (출처=한국투자증권) |

위해주 한국투자증권 연구원은 "올해는 휴미라 약가 인하에 따른 매출 공백이 발생할 전망이지만 2025년부터는 스카이리지, 린보크, 보톡스 그리고 뇌과학 사업부 매출 증가로 성장세를 회복할 것"이라고 전망했다.

특히 2027년 가이던스를 상향한 제품은 스카이리지(170억달러), 린보크(100억달러)다. 두 제품은 미국 크론병 환자 3명 중 1명에게 처방 가능한데 아직 한 자리수 중반의 점유율에 그쳐 성장 잠재력이 있다는 분석이다.

위해주 연구원은 "스카이리지는 올해 말 궤양성 대장염으로의 확장 승인이 예정되어 있어 건선에서의 높은 점유율에 이어 염증성 장질환에서의 지배력도 높아질 것"이라고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)