|

| (출처=소파이테크놀로지) |

[알파경제=김민영 기자] 미국의 대표 핀테크 기업인 소파이테크놀로지(SOFI, 이하 소파이)의 2분기 실적이 시장 컨세서스를 상회했다.

NH투자증권에 따르면, 소파이의 2024년 2분기 매출액은 5.97억 달러로 전년 대비 22.1% 증가하고 조정 EBITDA 1.38억 달러로 79.5% 증가하며 컨세서스를 각각 5.6%와 14.0% 상회했다. 2024년 연간 매출액 가이던스는 전분기 대비 3500만달러, 조정 EBITDA는 1500만달러 상향했다. 3분기 가이던스는 매출액 6.25억~6.45억달러를 제시했다.

고민성 NH투자증권 연구원은 "순이자마진(NIM) 수익에 의존하고 있는 사업 구조는 아쉽지만 멤버십 증가, 수익성 향상이 긍정적"이라며 "금리 인하 환경에서 Loan Sales를 포함한 대출 사업 회복 가시화될 경우 주가 추세적 상승이 기대된다"고 판단했다.

동사는 어려운 매크로 환경으로 인해 대출 사업 성장 정체되는 가운데서도 금융 서비스 중심의 성장이 지속되고 있다. 향후 신용카드 사업 등으로 확장도 기대된다.

지난 분기에 이어 2분기 실적은 금융 서비스 사업이 주도했다. 대출 부문 매출액은 전년 대비 5% 성장에 그쳤지만 금융 서비스 매출액이 SoFi Money 예금 등 NIM 수익, SoFi Invest의 중개 수익 등을 기반으로 전년 대비 80% 성장했다.

향후 동사는 신용카드 관련 사업 더욱 확장할 계획인데 이번주 신용카드 2종 상품 신규 출시할 예정이다. 현재 신용카드 이용 고객은 26만명 수준으로 SoFi Money 고객이 430만명임을 고려할 때 추가 이용자 상승이 전망된다.

|

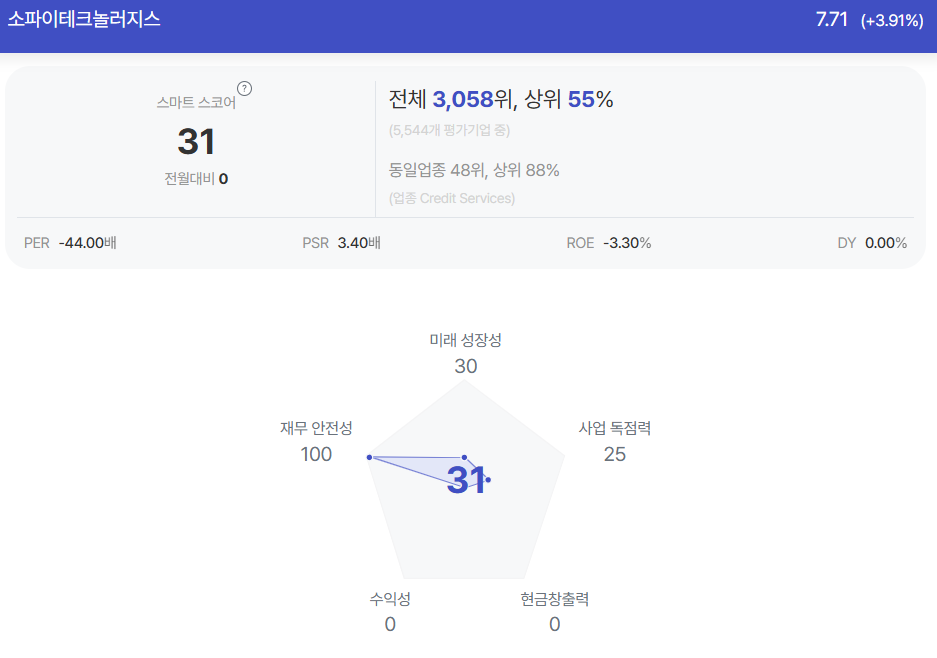

| 소파이테크놀로지 종목진단 (출처=초이스스탁) |

대출 부문은 금리 인하 환경이 기대됨에 따라 완만한 성장을 할 것으로 보인다. 개인대출의 비중은 2분기 전체 발행의 78%로 여전히 높지만 주택담보대출과 학자금대출 발행이 전년 대비 각각 71% 와 87% 성장하며 다각화된 포트폴리오 구성했다는 평가다.

고민성 연구원은 "향후 신용 리스크가 높고 대규모 마케팅 투자가 필요한 개인대출에 대한 공격적인 영업은 줄이고 담보 대출 성장에 집중할 계획"이라며 "대출 손실 관련 리스크는 제한적"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)