|

| (출처=Bloomenergy) |

[알파경제=김민영 기자] 미국의 수소 에너지기업인 블룸에너지(BE)의 지난해 4분기 실적이 시장 기대치를 큰 폭으로 하회했다.

블룸에너지의 지난해 4분기 매출액은 3억 5700만 달러로 전년 대비 22.8% 감소하며 컨센서스를 24.5% 하회했다. 희석 주당순이익(EPS)는 0.07 달러로 전년 대비 흑자전환에 성공했으나, 컨센서스를 30.7% 밑돌았다.

지난 해 한국 수소발전 입찰제 도입으로 기존 수주 프로젝트의 설치가 지연됨에 따라 매출액과 EPS가 기대치를 하회하는 부진한 실적을 발표했다는 평가다.

정나영 현대차증권 연구원은 "동사를 비롯한 수소 관련 업체들은 지난 해 고금리 여파 속 프로젝트 취소 및 지연 등 피해를 입은 바 있으나, 올해는 미국을 중심으로 기준금리 인하 기대감이 높아져가고 있는 바 추가적인 프로젝트 지연은 적을 것"이라고 전망했다.

지난 2022~2023년에 동사는 PPA 3, 4, 5 에 대해 지분 매입 후 재가동 계약과 매각하는 절차를 진행했다. 이에 따라 해당 분기에 일시적으로 매출 및 손상차손(영업비용 인식)이 증가해 실적 변동성이 크게 나타났다는 분석이다.

그러나 2023년 8월 PPA 5 매각 이후 2024년 2월 현재 추가 매각할 PPA 는 없는 것으로 파악되고 있어 향후 관련 실적 변동성이 재현될 가능성은 적을 것으로 보인다.

블룸에너지의 주가는 4분기 실적 발표 후 급락해 12개월 선행 주가매출비율(PSR)이 1.39배까지 하락했다. 양호한 중장기 이익모멘텀 대비 밸류에이션이 낮다는 판단이다.

판매 및 설치 지연에도 불구하고 2023년 연간 매출액은 11.1% 성장했고, 컨센서스 및 가이던스 상 2024 년 매출액은 각각 16.0%, 12.5% 성장이 예상된다.

|

| (출처=현대차증권) |

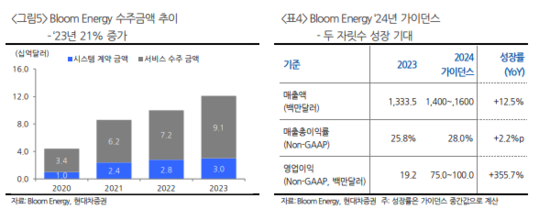

정나영 연구원은 "지난해 수주금액은 121억 달러로 전년 대비 21% 증가한 점은 향후 두 자릿수 성장 기대를 높여주는 부분"이라며 "꾸준한 R&D 투자로 제품의 단위당 평균 원가는 ASP 대비 빠르게 우하향하는 추세로, 제품 마진 개선이 이어지고 있다"고 설명했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)