|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 중국 이커머스 후발주자인 시핀둬둬(PDD)의 분기 실적이 시장 컨세서스를 하회했다.

NH투자증권에 따르면, 핀둬둬의 2024년 3분기 매출액과 순이익(Non-GAAP)이 전년동기 대비 각각 44%, 61% 증가했음에도 시장 컨센서스에는 부합하지 못했다.

중국 내 사업 성과만 반영하는 온라인 광고 매출액(494억위안)이 전년동기 대비 24% 증가했고, 같은 기간 테무가 포함된 거래 수수료 부문 매출액(500억위안)은 72% 증가하면서 국내외 매출 성장률이 모두 둔화했다.

수수료율 인하로 인해 GPM이 60.0%로 하락한 가운데 마케팅 비용이 305억 위안 급증하면서 수익성이 악화했다는 평가다.

경영진의 실적 컨퍼런스 콜 내용은 전분기와 비슷한 기조를 유지했다.

중장기 질적 성장을 위해 대규모 판매자 수수료 감면을 단행하고 있으며 경쟁 심화로 인한 마케팅 비용 증가도 지속될 전망이다.

|

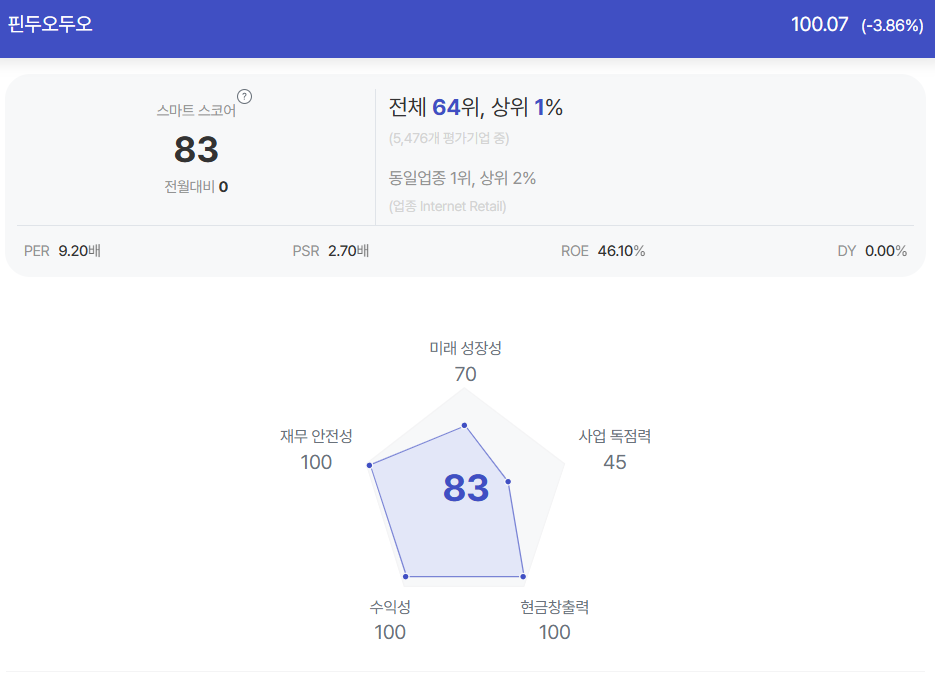

| 핀둬둬 종목진단 (출처=초이스스탁) |

조철군 NH투자증권 연구원은 "중국의 경기 둔화와 경쟁 심화 및 글로벌 사업 불확실성 확대를 고려해도 현시점 동사 밸류에이션인 12개월 선행 주가수익비율(PER) 7.1배는 매력적"이라고 판단했다.

다만 경영진의 보수적인 전망 및 실적 컨센서스 하락과 함께 주가 모멘텀도 약화됐다는 분석이다.

조철군 연구원은 "중국 정부의 재정정책 발표 등 매크로 이슈가 더욱 중요해진 상황"이라고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)