|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 일본의 대표 자동차기업인 토요타(7203 JP)가 글로벌 하이브리드 차량 선호의 수혜로 실적 호조세를 지속했다.

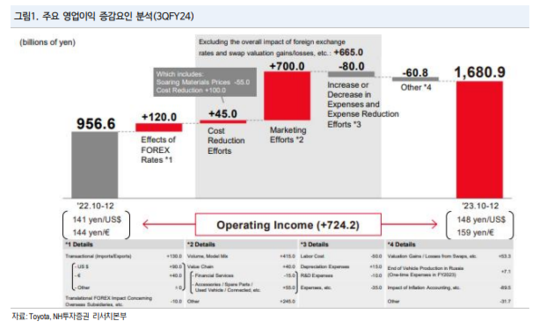

토요타의 회계연도 2024년 3분기 매출액은 12조 411억 엔으로 전년 대비 23.4% 증가했고, 영업이익은 1조 6809억엔으로 75.7% 늘었다. 영업이익률도 14.0%로 시장 컨센서스를 상회했다. 생산 정상화에 따른 판매성장, 제품믹스개선, 엔화약세 등 우호적인 환율 등이 양호한 영업이익의 배경이라는 평가다.

3분기 글로벌판매는 255.1만대로 전년 대비 9.4% 증가했다. 특히, HEV 차량 판매(렉서스 합산)는 96.1만대로 전년 대비 48.3% 늘며 최근 글로벌 하이브리드 차량 선호의 수혜가 지속되고 있다는 분석이다.

|

| (출처=NH투자증권) |

조수홍 NH투자증권 연구원은 "최근 전기차 수요우려 확대로 주요 메이커들의 전동화 투자 지연 계획 발표로 동사의 HEV 경쟁력이 부각되고 있다"고 판단했다.

토요타는 판매 전망치는 소폭 축소했지만 연간 매출액 및 영업이익 가이던스는 엔화약세, 제품믹스 개선, 비용 절감 등을 반영해 4.5조엔에서 4.9조엔으로 상향했다.

연간 가이던스 기준 4분기 매출액은 9.5조엔으로 전년 대비 2.2% 감소하고, 영업이익은 660억엔으로 전년 대비 5.3% 증가하며 컨센서스를 하회할 것으로 추정된다.

4분기 차량 판매량을 215.5만대로 제시했는데, 특히 일본 판매량이 49.0만대로 전년 대비 26.6% 크게 감소할 것으로 보인다.

조수홍 연구원은 "최근 계열사의 잇따른 시험 데이터 조작 및 품질이슈(Daihatsu, 토요타자동직기)에 따른 불확실성 등이 반영되어 있는 것으로 판단한다"며 "분기별 수익성 개선이 지속되고 있지만 3분기가 정점일 것"이라고 예상했다. 향후 품질이슈 해소 과정에서 예상되는 품질비용 발생 등은 불확실성 요인이라는 지적이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)