|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 램리서치(LRCX)의 분기 실적이 시장 컨세서스를 상회했다.

KB증권에 따르면, 램리서치의 4분기(4~6월) 매출액은 38.7억 달러로 전년 대비 20.7% 증가하고, 주당순이익은 8.14달러로 36.1% 늘어 시장 예상치를 각각 1.3%와 7.5% 상회했다. 메모리 장비 매출은 13.9억 달러로 전년 대비 2.2% 감소하고 파운드리 장비 매출은 16.6억 달러로 32.9% 줄었다. NAND 시장은 업황이 개선되며 가동률이 점차 정상 수준으로 돌아오고 있다는 평가다. 300단 적층 NAND 투자도 증가 추세다.

다음 분기 가이던스로 램리서치는 매출액 40.5억 달러와 매출총이익률 47.0%를 제시했다. 또한 예상보다 HBM 관련 수요가 강하다며, 연간 첨단 패키징 장비 매출이 과거 전망치 (10억 달러)를 초과할 것으로 보인다고 밝혔다.

유중호 KB증권 연구원은 "램리서치는 HBM 공정에 필수인 신디온 (식각)과 사브르 3D (도금) 장비를 독점 공급하고 있어 HBM 시장 확대에 따른 실적 성장이 기대된다"고 판단했다. 동사는 이번 분기 차세대 극저온 식각 장비인 크라이오 3.0을 공개했다.

|

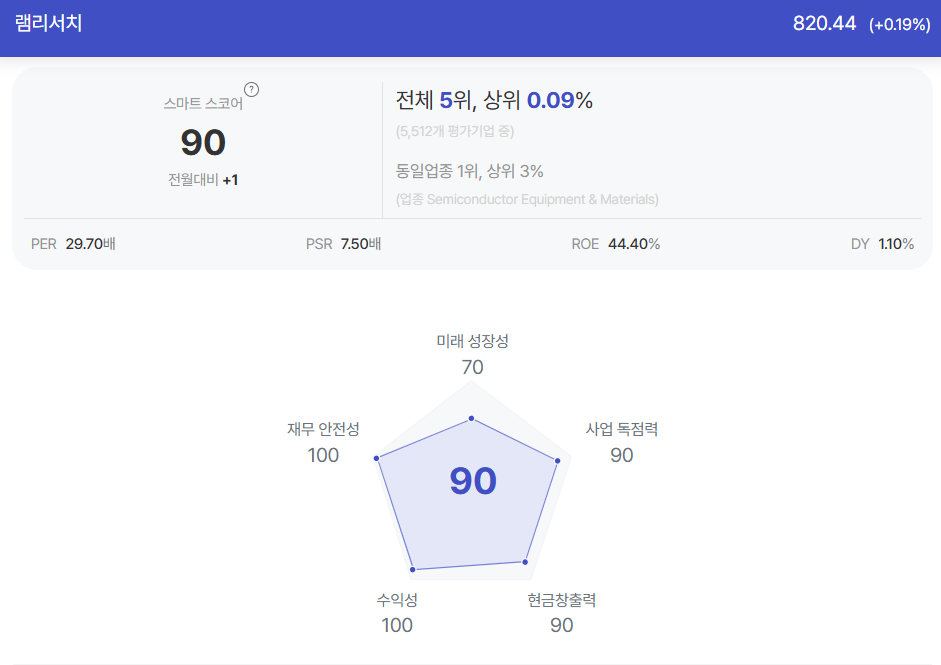

| 램리서치 종목진단 (출처=초이스스탁) |

유중호 연구원은 "램리서치의 높은 시장점유율과 HBM 장비 경쟁력 그리고 업황 개선 등에 따른 실적 성장이 기대되나, 장기 이익 성장성을 반영한 주가는 동종기업, 시장, 그리고 반도체 산업 평균 대비 고평가 영역에 있다"고 판단했다.

램 리서치의 12개월 선행 주가수익비율(PER)은 22.0배로 시장의 21.4배보다 높다. 램리서치의 향후 3년 EPS CAGR(2024~2026년)은 10.3%로 어플라이드 머티리얼즈 11.0%, 시장과 반도체 산업 (각 16.0%, 21.0%)을 하회한다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)