|

| (출처=elastic) |

[알파경제=김민영 기자] 엘라스틱(ESTC)의 분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 엘라스틱의 회계연도 2025년 2분기(5(8~10월) 매출액은 3.7억 달러로 전년 대비 18% 증가하고, Non-GAAP 영업이익은 6400만 달러로 56% 늘어 매출액은 시장 예상치를 3%, 조정 영업이익은 40% 웃돌았다.

조정 EPS 또한 0.59달러로 컨센서스인 0.38달러보다 높았다.

구독 매출이 전년 대비 18%, 클라우드 매출이 25% 늘어나며 시장 예상보다 견조했기 때문이란 분석이다.

NRR(Net Revenue Retention, 112%)과 RPO(잔여계약가치) 증가율은 모두 전분기와 유사한 수준이었다.

엘라스틱은 전분기에 FY2025(2024년 5월~2025년 4월) 가이던스를 하향 조정한 바 있다.

대형 고객 중심으로 판매를 늘리는 전력 변화가 순조롭게 적용되지 않았던 영향이 컸다는 분석이다.

단, 2분기에는 신규 세일즈 전략이 자리를 잡으며 ACV(연간계약가치)가 10만달러 이상인 대형 고객이 50곳 순증했고, 고객들의 생성형 AI 지출에 대한 commitment가 전분기대비 2배 증가했다.

이에 따라 FY2025 매출액 가이던스 또한 15% 성장으로 기존 대비 상향 조정됐다.

|

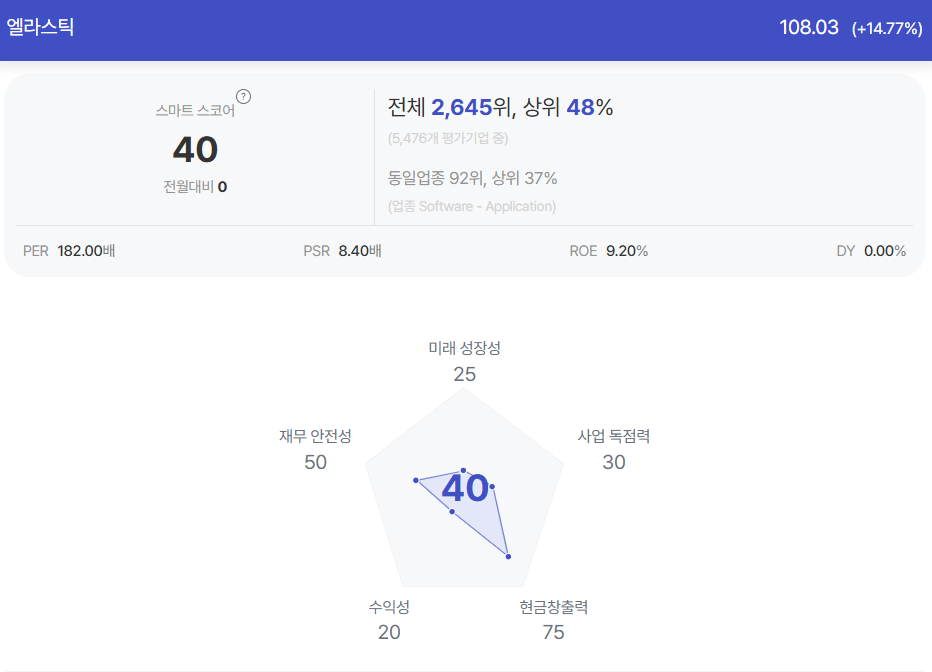

| 엘라스틱 종목진단 (출처=초이스스탁) |

이동연 한국투자증권 연구원은 "엘라스틱이 강점을 지닌 벡터 검색 서비스의 중장기 성장성을 높게 평가한다"고 밝혔다.

실제로 엘라스틱의 AI 검색 서비스를 이용하는 고객은 1550곳으로 늘어났고, AI 관련 계약 중 ACV가 100만달러 이상인 딜도 3건 체결됐다.

이동연 연구원은 "자체적인 세일즈 전략 문제를 예상보다 빨리 해결한 점도 엘라스틱의 대응 능력이 높다는 점을 입증한다"며 엘라스틱에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)