|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 리튬 1위 업체인 앨버말(ALB)의 3분기 실적이 아쉬운 방향성을 나타낼 것으로 전망된다.

미래에셋증권에 따르면, 앨버말의 2024년 3분기 매출액은 1.4bn달러로 전분기 대비 0.6% 증가하고 조정 EBITDA는 202mn달러로 전분기 대비 40.9% 감소할 것으로 추정된다.

최유진 미래에셋증권 연구원은 "리튬 가격 하향 안정화 구간에서 유의미한 탑라인 성장은 불가피하다"며 다만, 향후 전략적 파트너들과의 중장기 계약에 따른 Talison JV 물량 증가 및 스포듀민 판매량 증가로 인한 실적 우상향이 기대된다"고 판단했다.

동사는 당분간 탄산리튬 가격 상승을 주도할 가능성이 높아 보인다.

경매시스템은 시장을 이해하기 위한 탐색이며 당사가 이전에 거래 측면에서 접근하지 않았던 일부 시장에 접근하기 위함인 것으로 분석된다. 또한 향후에 있을 계약을 미리 준비하며 제품을 헷지할 수 있는 유동적인 시장에 충분히 대비하기 위해 도입하였을 것이란 분석이다.

|

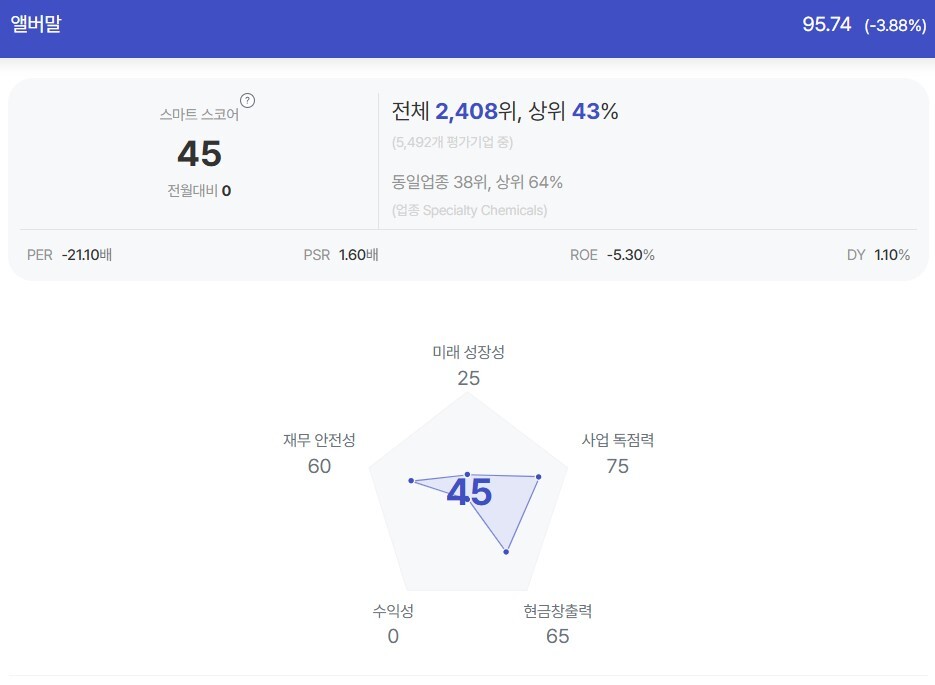

| 앨버말 종목진단 (출처=초이스스탁) |

지난 9월 25일과 10월 9일 앨버말은 탄산리튬 경매를 실시했다. 경매 결과, 진청에서 생산된 약 100톤의 탄산리튬은 톤당 약 7.7만 위안에 거래되었으며 제너럴 리튬에서 생산된 탄산리튬은 톤당 약 7.3만 위안 수준으로 현물가 대비 각 5%, 3% 수준 프리미엄이 형성됐다.

최유진 연구원은 "경매시스템을 통해 가격 투명성과 신뢰를 보장하기 위한 과정에서 중국 내외 잠재적 고객사들과 협력하여 가격 하락 방어를 위한 노력은 지속될 것"이라고 전망했다.

동사는 보유자원의 원가경쟁력 우위, 가동률 조정을 통한 물량 확보, 그리고 안정적인 리튬 외 사업 부문 운영으로 적자생존 구간에서 살아남을 가능성이 높다는 판단이다. 이에 앨버말에 대한 투자의견은 매수, 목표주가 126달러를 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)