|

| (출처=무라타) |

[알파경제=김민영 기자] 무라타제작(6981 JP)의 분기 실적이 시장 컨세서스에 대체로 부합했다.

하나증권에 따르면, 무라타의 회계연도 기준 2024년 1분기 매출액은 4217억 엔으로 전년 대비 15% 증가하고 영업이익은 664억 엔으로 33% 늘어 매출액은 컨세서스에 부합, 영업이익은 하회했다.

매출액은 캐패시터 부문에서 PC 및 전장향 견조한 수요와 스마트폰향 고주파 모듈로 인해 전년동기대비 증가했다. 영업이익은 외형 성장으로 인한 가동률 상승과 엔저 효과로 인해 양호한 수익성을 시현했다는 분석이다. 직전 분기 예상과 비교하면, 환율 효과 제외시 가이던스에서 부합하는 수준의 실적이란 평가다.

PC향 매출액의 경우에는 AI 서버 관련 수요가 예상치를 상회하며 외형 성장에 기여했다.

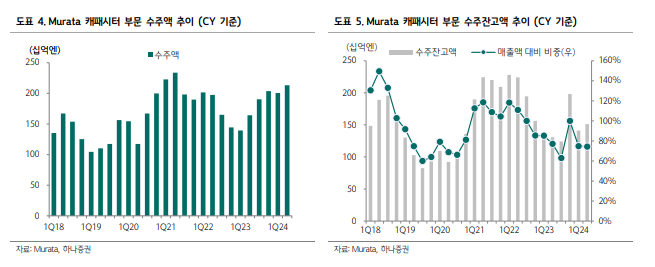

특히 캐패시터 부문의 매출액은 2033억 엔으로 전년 대비 20% 오르며 증가폭이 크게 나타났다. PC향과 전장향 수요가 매출액 증가의 주요인으로 전분기대비 매출액 증가는 모든전방 산업에서 나타났다는 분석이다.

|

| (출처=하나증권) |

김록호 하나증권 연구원은 "스마트폰, 전기차향 견조한 수요도 있었지만, 무엇보다 AI 서버 관련 수요가 매출액 증가에 가장 많이 기여한 것으로 파악된다"고 짚었다. 캐패시터의 신규 수주액은 2132억 엔으로 전년동기대비 30%, 전분기대비 6% 증가했다. 지난 분기에 이어 전년동기 대비 큰 폭의 증가는 기저 효과 때문으로 전분기대비로도 증가해 업황 회복의 방향성이 확인됐다는 판단이다.

무라타제작은 지난 실적 발표에서 제시했던 2024년 연간 가이던스인 매출액 1조 7000억엔, 영업이익 3000억 엔을 그대로 유지했다.

김록호 연구원은 "AI 서버 관련 견조한 수요와 하반기 스마트폰의 계절성으로 인해 MLCC 매출액이 전사 외형 성장을 견인할 것으로 기대된다"며 "아울러 엔저로 인해 수익성도 추가 개선이 가능한 만큼 다음 분기 실적 발표 이후 가이던스 상향 가능성이 높다"고 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)