|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 중국의 정부 부양정책에도 내수 효과는 아직 미미하다는 평가 속에 7월 '3중전회'에 주목해야 한다는 분석이 나왔다.

지난 17일, 중국은 5월 생산, 소비, 투자 등 실물 경제지표를 발표했다. 지표 발표는 4월~5월 정부 부양정책 발표 이후, 정책 효과 반영 여부를 확인할 수 있는 첫 시험대로 볼 수 있다.

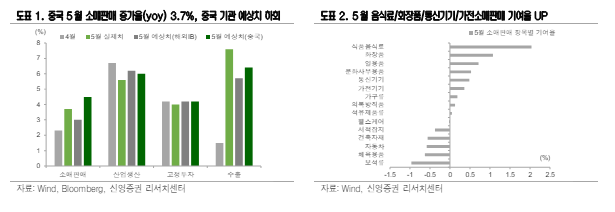

가장 주목했던 지표는 ‘소매판매’로 다행히 5월 소매판매 연간 증가율은 3.7%로 5개월 만에 반등했다.

성연주 신영증권 연구원은 "노동절 연휴, ‘이구환신’ 및 ‘6·18쇼핑 축제’ 앞둔 판매 효과 영향이 있었으나(음식료·화장품·통신기기·가전 판매 UP), 부동산 지표가 여전히 지지부진하면서 그외 소비 견인은 제한적"이라고 평가했다.

5월 산업생산 및 고정자산투자 증가율은 전월보다 하락했고, 수출 견인 효과는 컸다는 분석이다.

성연주 연구원은 "사실상 이번 5월 소매판매 지표는 전년동기대비 노동절 연휴 일수(+2일) 및 부양 정책을 감안했을시 예상치를 하회했다"며 "주요 원인은 소매판매에서 비중이 큰 자동차와 부동산 지표가 지지부진했다"고 평가했다.

4월말부터 자동차 ’이구환신’ 정책이 점진적으로 시작되면서 5월 전기차 판매량 증가율은 양호했으나, 자동차 판매량 증가율은 1.4%에 그쳤다. 6월부터 자동차 보조금 지급이 본격적으로 실시되면 하반기 자동차 판매량 반등은 유효할 것으로 보인다.

또한 ‘5·17’ 부동산 부양정책(지방정부 미분양 물량 매입 및 임대주택 판매) 실시로 5월 중순부터 거래량이 반등하는 듯 보였으나 주춤한 상황이다.

오는 7월 ‘3중 전회'에서 중국 정부는 중앙정부 주도의 국영 부동산 기업 설립 여부 및 호적제도개편, 국유기업 상납비율 조정 등 정책 변화에 주목할 필요가 있다는 조언이다.

|

| (출처=신영증권) |

성연주 연구원은 "3분기 중국 유동성 지표인 M1증가율 반등 여부에 주목해야 한다"고 판단했다.

중국 M1의 핵심요소는 기업의 요구불예금으로 5월 감소폭이 확대된 가장 큰 원인은 4월 중국 정부 규제(예금금리 위법행위) 영향으로 정기예금으로 자금이 옮겨간 부분도 있지만, 기업들의 현금흐름이 나쁘지 않은 상황에서 투자와 지출에 매우 소극적임을 보여줬다는 분석이다.

이어 "중국 정부는 5월부터 장기채 발행을 실시하고 있고, 통화(금리,지준율 이하)정책도 지속할 예정"이라며 "이러한 상황에서 3분기 M1 반등 여부가 중요하다"고 파악했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)