|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 프록터앤갬블(PG)의 분기 실적이 시장 컨세서스를 충족했다.

삼성증권에 따르면, 프록터앤갬블의 회계연도 2025년 1분기 매출액은 217.4억 달러로 전년 대비 0.6% 감소하고, 오가닉 매출 성장률은 2% 증가를 기록했다. 지배주주 순이익 은 47.6억 달러, 조정 EPS는 1.61달러로 12% 감소한 것으로 집계됐다. 부문별로는 헬스케어와 홈케어, 그루밍은 호조를 보였고, 유아와 여성, 가족용품은 안정적이었으며 뷰티는 고전했다는 분석이다.

황선명 삼성증권 연구원은 "매출 부진 충격을 운영 효율화로 상쇄했지만 문제는 하반기 전망"이라고 지적했다.

하반기 리스크 요인으로 미국 및 유럽 매출 성장률 둔화, 중국 부진 지속 등이 부각되고 있기 때문이다.

동사는 FY2025 가이던스를 유지했다. 소비 둔화 우려로 위축된 컨센서스 대비 긍정적이란 평가다. 비용 방면은 매출 대비 자본지출(CAPEX) 4~5%로 전년도와 유사한 반면 주주환원 계획은 배당 100억 달러, 자사주 매입 60~70억 달러 등 기존 가이던스를 유지했다.

|

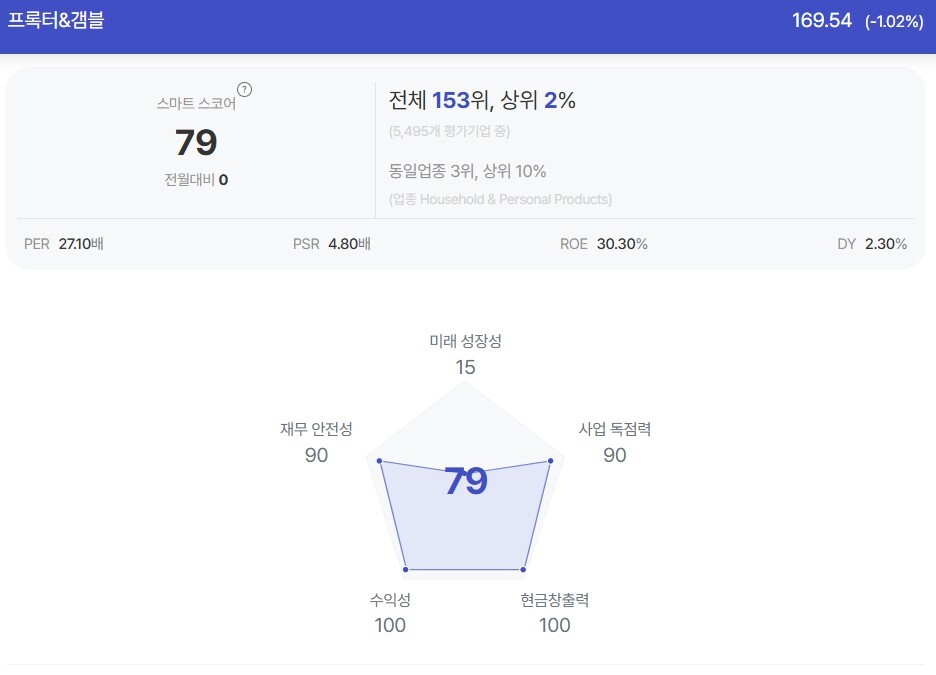

| 프록터앤갬블 종목진단 (출처=초이스스탁) |

프록터앤갬블의 12개월 선행 주가수익비율(PER)은 24.3배로 과거 5년 평균을 소폭 상회한다.

황 연구원은 "FY2025 가이던스 달성을 위해서 미국과 유럽의 소비 견조 및 중국의 반일감정 완화에 따른 SK-Ⅱ 판매 개선이 필요하다"면서도 "필수 소비재의 안정적 실적 성장, 금리 인하 국면에서 배당 매력 부각 등의 긍정적 요인도 존재한다"고 판단했다. 연간 예상 배당수익률 약 2.3% 수준으로, 중장기 배당주 투자 관점에서 접근을 권유했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)