|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 씨티그룹(C)의 2분기 실적이 시장 컨세서스를 상회했다.

한국투자증권에 따르면, 씨티그룹의 2분기 주당순이익(EPS)은 1.52달러로 컨센서스를 9% 상회했다. 충당금전입액과 판관비가 예상 대비 적게 나온 덕분이란 평가다. 카드 중심 대출 성장으로 분기 순이자마진(NIM)은 2.41%로 전분기대비 1bp 하락에 그쳤다. 총대출도 동기간 2% 증가했다.

백두산 한국투자증권 연구원은 "FICO 점수 740점 이하 차주의 자금 압박은 여전하지만, 동사의 카드대출 대비 충당금적립률이 8.1%에 이르고, 기업대출 내 투자등급 비중도 82%로 높아 건전성 지표는 연착륙할 것"이라고 전망했다.

부문별로 트레이딩이나 자본시장 관련 부문은 양호한 것으로 집계됐다.

백두산 연구원은 "비용절감 등으로 중기적으로 수익성 및 주주환원 개선이 전망된다"며 중장기적 관점에서 접근할 것으로 조언했다.

씨티그룹의 2분기 판관비는 134억 달러로 전년동기대비 2% 감소했는데, 진행 중인 비용 절감 작업이 완료되면 연간 20억~25억달러의 판관비가 감소될 예정이다. 이에 2026년 판관비는 510억~530억달러로 2023년 564억달러 대비 오히려 축소시킨다는 계획이다.

|

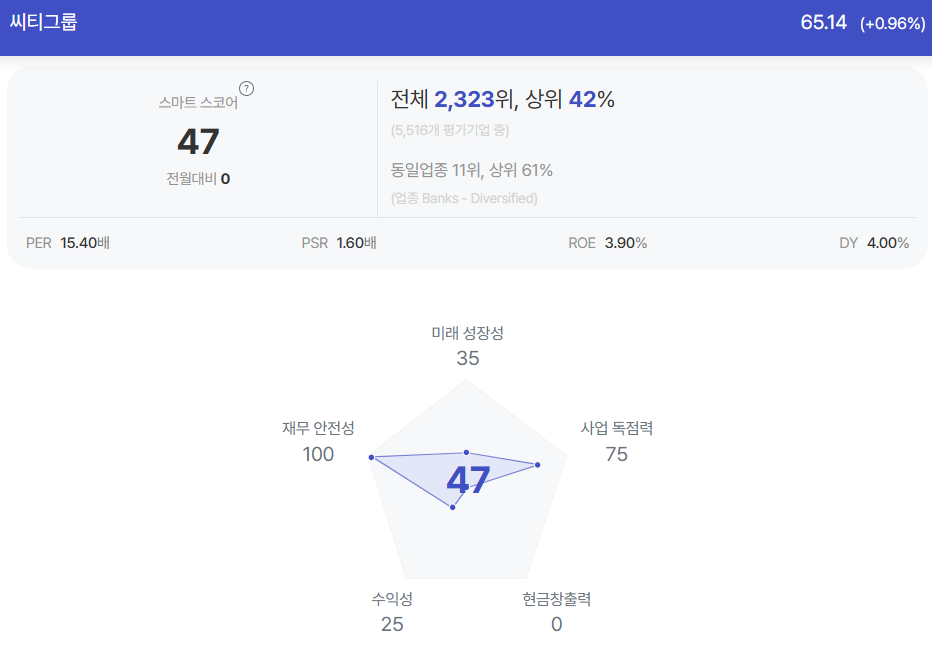

| 씨티그룹 종목진단 (출처=초이스스탁) |

또한 사업 간소화 덕분에 스트레스완충자본이 올해 4분기부터 4.3%에서 4.1% 줄어들며, 내년에 추가 하향 여지도 남아있다는 분석이다.

이는 주주환원을 늘리는 요인이며, 실제로 자본규제 불확실성 축소 등으로 이번 분기 DPS는 0.53달러에서 0.56달러로 상향됐고, 3분기부터 다시 10억달러 규모의 자사주 매입도 재개됐다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)