|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 롯데쇼핑(023530)의 3분기 실적이 시장 컨세서스에 부합할 것으로 전망된다.

한국투자증권에 따르면, 롯데쇼핑의 2024년 3분기 연결기준 매출액은 3조 5244억 원으로 전년 대비 5.7% 감소하고, 영업이익은 1362억 원으로 4.1% 줄어 매출은 시장 기대치를 4.2% 하회하지만, 영업이익은 부합할 것으로 추정된다.

경쟁사와 마찬가지로 롯데쇼핑 또한 내수 경기 부진으로 국내 백화점과 마트의 영업이익이 전년동기대비 증가하지 못할 것이란 전망이다.

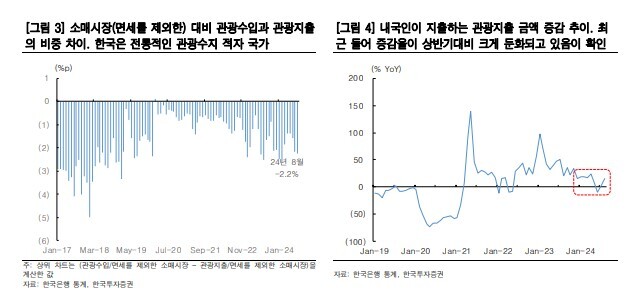

김명주 한국투자증권 연구원은 "지난 2분기에도 롯데쇼핑의 국내 유통 사업은 부진했는데, 주된 요인은 내수 경기 부진과 함께 내국인의 해외여행 수요 회복 때문"이라며 "더딘 국내 경기 회복은 아쉽지만, 최근 내국인이 관광 지출에 사용하는 금액의 증감이 상반기보다 둔화되고 있는 점은 롯데쇼핑한테 긍정적"이라고 평가했다.

|

| (출처=한국투자증권) |

◇ CEO IR DAY 개최, 중장기 실적 목표 제시

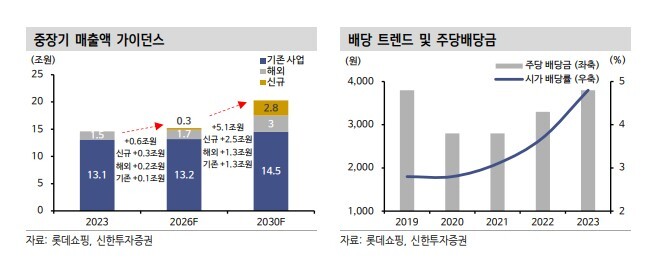

롯데쇼핑은 지난 11일 장중 CEO IR day를 개최하며 중장기 실적 목표 및 기업가치 제고 계획을 제시했다. 내용의 핵심은 중장기 실적 목표 제시, 부채비율 완화를 위한 자산 재평가 실시 계획, 최소 배당액 제시 등을 통한 주주환원 노력 지속 등으로 요약된다.

백재승 삼성증권 연구원은 "2026년 중기 실적 목표의 핵심은 연결 자회사 수익성 개선 및 해외사업 확장과 이를 달성하기 위한 구체적 경로 제시는 아직 남겨진 과제"라고 평가했다.

|

| (출처=신한투자증권) |

◇ 내수경기 회복 관건

조상훈 신한투자증권 연구원은 "밸류업 전략에도 주목할 필요가 있다"며 "향후 3개년 주주환원 정책으로 주주환원율 35%, 최소 주당배당금 3500원, 그리고 중간 배당금 지급 검토와 선 배당액 확정 후 배당기준일 산정을 제시했다"고 설명했다.

김명주 한국투자증권 연구원은 "CEO IR DAY를 통한 소통과 선제적인 밸류업 공시는 롯데쇼핑에 대한 신뢰를 높이는 데 긍정적인 영향을 미치고 있다"며 "내수 경기만 회복된다면, 롯데쇼핑의 주가는 양호한 흐름을 보일 것"이라고 전망했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)