이 기사는 알파경제와 인공지능 공시분석 프로그램 개발사 타키온월드가 공동 제작한 콘텐츠다. 기업 공시에 숨겨진 의미를 정확히 살펴봄으로써 올바른 정보 제공과 투자 유도를 위해 준비했다.

|

| (사진=연합뉴스) |

[알파경제=김민영 기자] HD현대미포가 연이은 대규모 수주 달성과 동시에 실적 역시 크게 개선될 것으로 전망된다.

8일 인공지능공시분석 프로그램 타키온월드에 따르면 HD현대미포가 유럽에서 LNG선 두 척을 수주했다고 지난 5일 공시했다. 수주 금액은 2479억원이다. 작년 매출 대비 6.14%이다. 계약기간은 지난 4일부터 2027년 11월 30일까지이다.

HD현대미포는 “이번 수주한 두 척의 한 척은 조건부”라며 “추후 별도 공시하겠다”고 밝혔다.

HD현대미포는 지난달 28일에도 아시아 소재 선사와 1973억원 규모의 액화석유가스 운반선(LPGC) 2척 공급 계약을 체결했다고 공시했다.

|

| (사진=타키온월드) |

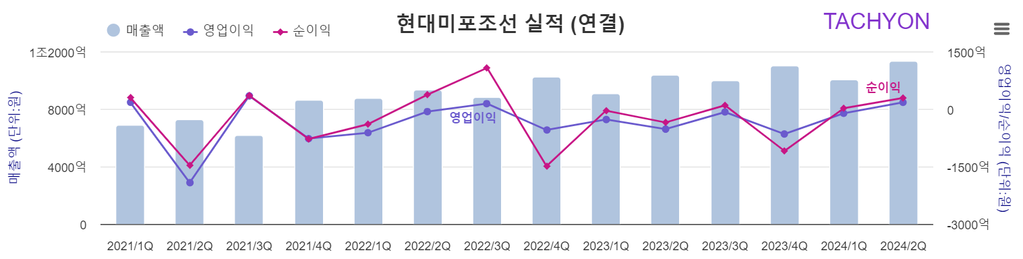

이런 활발한 수주로 HD현대미포는 올해 약 6조8192억원을 수주했다.

연간 목표 대비 164%에 이른다. 국내 조선업은 사상 유례 없는 호황을 누리고 있다. HD현대미포 역시 2년 반 이상의 일감을 확보했다.

반면 실적은 수주 신기록과는 거리가 있다. 올 2분기가 돼서야 흑자를 기록했다.

조호진 타키온월드 대표는 알파경제에 “HD현대미포가 과거에 수주한 계약이 이윤과는 거리가 있기 때문”이라고 설명했다.

그는 이어 “이제 하반기에 수주와 영업이익이 동행하면서 주주를 기쁘게 할 날이 남았다”면서 “하지만, 조선업 호황이 정점을 지나 하락기에 들어섰다는 견해도 나오고 있다”고 분석했다.

DS투자증권은 HD현대미포이 정점을 지나고 있다는 추정을 반박했다.

DS투자증권은 “이번 사이클에서 HD현대미포의 고PER은 이제 시작됐다"면서 "이익과 수주 잔고, 발주 가능량을 분석해 보면 이번 사이클은 아직 초중반에 불과하다"고 밝혔다.

HD현대미포의 목표주가로 DS투자증권은 13만5000원을, 신영증권은 17만원을 각각 제시했다.

|

| (사진=구글) |

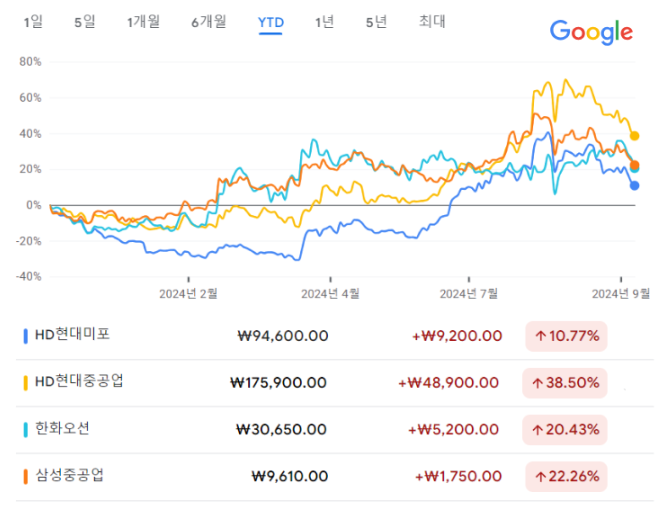

지난 6일 종가 올해 수익률(YTD)은 ▲HD현대미포가 10.77% ▲HD현대중공업이 38.50% ▲한화오션이 20.43%를 ▲삼성중공업이 22.26%를 각각 기록했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)