|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성증권은 30일 덴티움(145720)에 대해 중국 내 프리미엄, 밸류 임플란트 시장이 동반 성장하고 있다며, 글로벌 덴탈 업종 멀티플 상승을 반영해 목표주가를 15만원으로 상향했다. 투자의견은 매수를 유지했다.

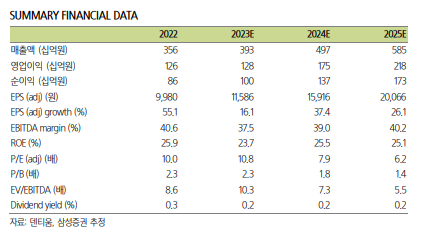

삼성증권에 따르면, 덴티움의 내년 매출액은 중국 임플란트 시술 증가와 러시아 등 주요 EM 시장 성장과 더불어 4967억원으로 전년 대비 26.3% 증가하고, 영업이익은 1750억원으로 37.1% 늘어날 것으로 추정된다.

|

| (출처=삼성증권) |

정동희 삼성증권 연구원은 "VBP로 인한 중국 임플란트 물량 증가는 국내 임플란트 급여 이후 시술 건수 증가 추세를 고려하면 최소 40% 이상 달성 가능하다"며 "글로벌 임플란트 업체 실적 발표 내용에 따르면, 프리미엄과 밸류 임플란트 동반 성장 중으로 실제 치과 현장에서의 시술가 차이는 여전히 2배 이상인만큼 신규 진입 환자 증가 반영이 가능할 것"이라고 판단했다.

다만 경기 불황 및 중국 내 의료업계 전반 반부패 정책 시행으로 치과 인프라(신규 개원) 확장 속도가 다소 더딘 부분이 시술 건수 추가 확대의 지연 요인으로 지적된다.

정동희 연구원은 "치과 시술의 대중화를 가져올 DSO(Dental Service Organization)의 성장과 함께 시술 접근성 확대 시그널 확인될 경우 리레이팅이 기대된다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)