|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한국전력(015760)의 6월 하순 연료비단가 조정에 따른 전기요금 인하 우려가 과도하다는 분석이 나왔다.

지난 10일, 한국전력 주가는 6월 하순 연료비단가 조정을 통한 전기요금 인하 우려로 10.2% 하락했다.

이는 정권교체로 물가 안정화를 위한 정책이 나올 것이라는 우려로 인한 것으로, 과도하다는 판단이다.

실제로 이재명 대통령은 후보 시절 중장기 전기요금 인상 및 지역별 전기요금제도 도입 등의 필요성을 언급한 바 있다.

전기요금은 매분기 지난 1년간 평균 연료비와 지난 3개월 평균 연료비 차이를 반영하기로 되어 있지만, 동제도에 실제로 작동하고 있지 않는다는 설명이다.

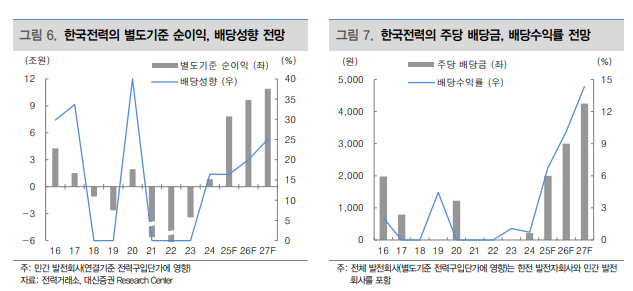

2018년 ~2023년 동안의 누적 적자 40조원을 축소해야 하기 때문에 연료비조정단가는 2022년 3분기부터 원/kWh로 유지되고 있다.

허민호 대신증권 연구원은 "유가 및 LNG 수입가격이 하락했지만, 아직은 차입금이 줄어들지 못했다"며 "별도기준 2027년 말까지 사채발행배수 2배로 미만 축소(2024년말 4.2배), 2025년 ~ 2038년 78조원 투자자금 마련 등을 감안 시, 유가 및 LNG 가격 하락에도 전기요금이 인하될 가능성은 대단히 낮을 것"이라고 판단했다.

대신증권에 따르면, 한국전력의 2025년 연결기준 매출액은 96.46조 원으로 전년 대비 2.6% 증가하고, 영업이익은 16.66조 원으로 99.4% 증가할 것으로 추정된다.

|

| (출처=대신증권) |

2025년 별도기준 순이익은 7.8조 원, 배당성향 16.4%(2024년 동일) 가정 시 DPS는 2000원, 현재주가 기준 배당수익률은 6.7%이 예상된다.

지난 2024년 별도기준 사채 75조 원(사채발행배수 4.2배, 자본금+적립금 17.5조 원)으로 여전히 취약한 재무구조, 2025년 예상 별도기준 순이익과 감모/감가상각비 12.3조 원, Capex 8.9조 원, 배당금 1.3조 원 등을 감안하면 0.8조원의 사채 상환이 가능할 것으로 보인다.

2026년 이후 환율 및 유가, 연료탄 가격 하향 안정화 시 순이익 증가, 적립금 확대 등으로 2027년 사채발행 배수 2배 이하로 축소가 가능할 전망이다.

그러나 사채 상환 가능금액 1 ~ 2조 원으로 여전히 낮은 수준에 머무를 것이란 분석이다.

허민호 연구원은 "정부의 밸류업(Value-up) 프로그램 감안 시 배당성향 상승, 배당 확대 가능성도 존재한다"며 "LMP(지역별 도매요금) 도입 시, 별도기준 영업이익 1.3조 원(연결은 0.4조원) 추가 증대 가능하다"고 전망했다.

2038년까지 78조 원의 전력망 투자를 단행해야 하는 점 등을 감안 시 중장기 전기요금 인상 등 우호적 정책이 지속될 가능성이 증대되고 있다는 판단이다.

이에 투자의견 매수를 유지하고 목표주가를 기존 3만5000원에서 4만원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)