|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 빙그레(005180)의 3분기 실적이 2분기와 유사할 것으로 전망된다.

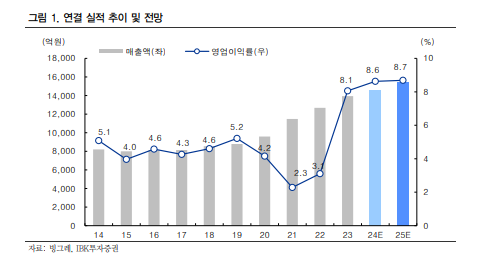

IBK투자증권에 따르면, 빙그레의 3분기 연결 매출액은 4652억 원으로 전년 대비 7.1% 증가하고 영업이익은 679억 원으로 3.8% 늘어날 것으로 추정된다. 안정적인 투입 원가 흐름은 긍정적이나, 국내외 광고선전비와 판매수수료 등 판관비 증가세가 이어지며 이익 증가폭이 크지 않을 전망이다.

김태현 IBK투자증권 연구원은 "2분기 실적 발표 이후 낮아진 시장 기대치에는 대체로 부합할 것"이라고 평가했다.

부문별로, 냉장류 매출은 1604억 원으로 전년 대비 1.8% 증가할 것으로 예상된다. 바나나맛우유와 요플레 등 주력 제품 판매가 견조하지만, 내수 소비 위축 및 흰 우유 전략적 축소 영향이 이어지고 있어 외형이 소폭 성장에 그칠 것이란 분석이다.

냉동류 매출액은 2166억 원으로 전년 대비 10.3% 증가할 것으로 전망된다. 7~8월 뽕따, 더위사냥 등 빙과 판매가 호조세를 나타냈고, 9월에도 역대급 무더위가 이어졌음을 고려하면 지난 분기보다 성수기 효과가 더 클 것이란 예상이다.

더단백 제품 매출도 전년 대비 30% 가까운 성장세가 예상되고 해외 매출도 양호한 것으로 파악된다.

김태현 연구원은 "미국 법인은 코스트코를 비롯한 대부분 판매 채널에서 메로나 등 빙과 판매가 늘고, 2분기 부진했던 중국 법인 매출도 개선될 전망"이라며 "다만 해상물류 운임비 부담이 높아진 가운데, 해외 사업 확대 측면의 마케팅 비용 증가세가 이어졌을 것으로 예상돼 수익성 개선 기대감은 제한적"이라고 판단했다.

|

| (출처=IBK투자증권) |

올해는 전년 높은 베이스 부담과 판관비 증가로 성수기(2~3분기) 효과가 반감돼 아쉬운 면이 있지만, 현 주가는 올해 예상 실적 기준 주가수익비율(PER) 6.2배 수준으로 밸류에이션부담이 낮다는 분석이다.

김 연구원은 "기후변화로 여름이 더 덥고 길어짐에 따라 우호적인 사업 환경이 지속되는 한편, 해외 매출 비중이 늘고 있다"며 기존 매수 의견을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)