|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] CJ대한통운(000120)의 3분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

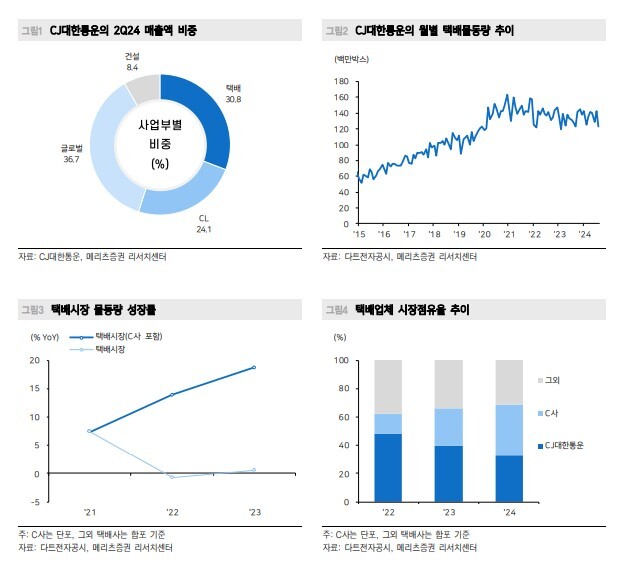

대신증권에 따르면, CJ대한통운의 2024년 3분기 매출액은 3조 568억 원으로 전년 대비 4.1% 증가하고, 영업이익은 1305억 원으로 4.6% 증가해 시장 컨센서스를 소폭 밑돌 것으로 추정된다.

택배사업부 물동량 증가율이 둔화된 영향으로 8월에는 연휴와 여행수요 등으로 상품 수요가 부진했다는 분석이다.

◇ CL과 글로벌 외형 성장은 지속.. 택배 다소 부진

양지환 대신증권 연구원은 "사업부문별로 CL과 글로벌(포워딩)은 외형 성장 및 수익성 개선으로 양호한 실적이 기대되지만, 택배 처리량이 당초 기대를 하회할 것"이라며 "7월 호조세를 보였던 택배 물동량은 8월 예상외로 전년동월대비 역성장하면서 3분기 택배 처리량은 당사의 직전 추정 대비 부진할 것"이라고 전망했다.

CL부문 중 W&D는 기존 고객사의 물량 증가와 신규 수주 영향으로 전년 대비 10% 이상의 성장세를 나타낼 것으로 추정된다. 포워딩 부문도 컨테이너 운임 상승 영향으로 수익성 개선세가 이어질 것이란 예상이다.

|

| (출처=메리츠증권) |

◇ 단기 실적 아쉬우나 중장기 모멘텀 확보에 집중

3분기 택배 부문은 다소 부진하지만, 2025년부터 ‘매일-ONE’ 서비스 런칭과 단가 인상 등을 통해 10% 이상의 외형성장이 가능할 것으로 전망된다.

오정하 메리츠증권 연구원은 "4분기에는 쇼핑 성수기 및 국정감사로 이연된 플랫폼들의 프로모션이 진행되며 물동량 성장이 기대된"며 "2025년 영업전략 변화에 집중할 필요가 있다"고 판단했다.

2025년 주 7일배송 ‘매일오네’가 시작되며 택배사업의 구조적 성장이 전망되는 가운데 택배 시장점유율 방어와 풀필먼트 고객 확대가 전망된다.

배송서비스가 동일해지면 셀러는 판매수수료를 기준으로 플랫폼을 택할 수 있다. 또, 주 7일 자체 물류 운영이 부담인 화주의 물류 외주화 확대 개연성이 있다는 분석이다. CJ대한통운의 풀필먼트센터는 기존에도 주 7일 운영하는 체제다.

이서연 상상인증권 연구원은 "3분기 택배 실적은 아쉬우나, 2025년부터 시작되는 매일 배송 서비스로 택배 부문의 구조적 성장이 기대된다"며 "차별성 있는 서비스로 시장 점유율 확대 및 물동량 증가가 기대되며, 셀러의 물류 관리 전반을 담당하는 풀필먼트 서비스와의 시너지 효과도 기대해볼 수 있다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)