|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대백화점(069960)의 3분기 실적이 시장 기대치를 하회한 가운데 4분기에는 턴어라운드가 기대된다는 분석이 나왔다.

이베스트투자증권은 20일 현대백화점에 대해, 고정비 영향에 따른 백화점 이익 및 면세점과 지누스 이익 하향에 따라 실적을 조정하며 목표주가를 7만5000원으로 내려잡았다. 투자의견은 매수를 유지했다.

오린아 이베스트투자증권 연구원은 "2024년 연간 예상 실적 기준 현 주가는 4.7배 수준으로 부담은 없다"며 "지누스의 실적 부담은 당분간 이어지겠으나, 백화점의 대전점 영업재개 효과와 면세점의 회복이 이를 방어해 줄 것"이라고 전망했다.

현대백화점의 3분기 실적은 고정비 부담에 따른 백화점 부문 영업이익 감익과 지누스의 회복 지연으로 부진한 실적이었다. 백화점 부문은 영패션 및 화장품 등의 매출 호조에도 수도광열비 등 유틸리티 비용 증가와 본점, 목동 등 주요 점포 리뉴얼에 따른 감가상각비 증가 영향이 이어지고 있다는 평가다. 특히, 지누스는 주요 고객사 매출 감소 영향이 3분기까지도 이어졌다.

|

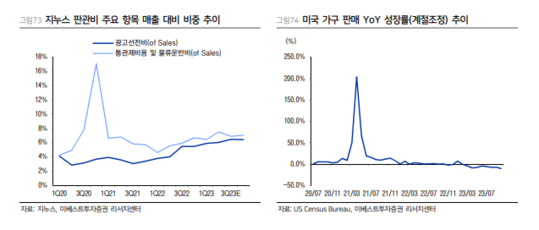

| (출처=이베스트투자증권) |

다만, 올해 4분기 모든 부문의 베이스가 낮아 전사 실적 기준으로는 턴어라운드가 예상된다. 지난 해 4분기 면세점 영업손실이 233억원이었고, 대전점 영업 중단에 따라 2022년 연간 관련 손실이 250억원 수준 발생했었다.

오린아 연구원은 "지누스는 원가 부담이 대체로 완화되었기 때문에 매출액 회복 시 이익 개선 폭은 기대되나, 과거와 달리 경쟁 강도가 다소 높아진 영업환경 변화가 있다"며 4분기 영업이익 예상치를 79억원으로 하향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)