|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성물산(028260)의 3분기 전부문에서 안정적인 실적이 전망된다.

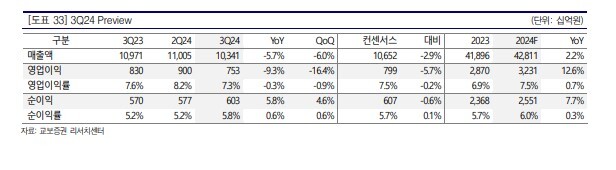

교보증권에 따르면, 삼성물산의 2024년 3분기 매출액은 10.3조 원으로 전년 대비 5.7% 감소하고, 영업이익은 7530억 원으로 9.3% 줄어, 건설부문의 이익

감소에도 불구하고 전부문에서 안정적인 실적을 기록할 것으로 추정된다.

건설 부문은 하이테크 매출액 감소 영향으로 이익이 감소했지만, 영업이익률 5.3%의 높은 수준을 유지한 것으로 전망된다. 상사는 품목 효율화에 따른, 기본 마진 개선으로 소폭 이익이 증가했다. 패션은 브랜드 효율 화 및 수입품 호조 지속으로 이익이 늘어날 것으로 예상된다. 리조트 부문은 성수기에도 불구하고, 폭염 및 장마 영향으로 이익이 감소했다. 식음은 영업일수 감소로 이익이 하락했고 바이오는 전년 수준의 이익을 기록할 것으로 예상된다.

|

| (출처=교보증권) |

백광제 교보증권 연구원은 "최근 주가는 그룹사 투자 지연에 따른 건설 매출 부진 우려와 지분가치 감소 영향으로 부진한 모습을 보이고 있다"며 "분기 실적은 그룹사 투자 지연에 따른 건설부문 이익 감소 영향으로 전년동기비 다소 부진할 것으로 전망되지만 각 사업부 전체 견조한 이익 수준을 유지할 것"이라고 판단했다.

이익 수준의 레벨 업 및 안정적인 재무구조, 바이오로직스 등 성장성 높은 연결 자회사 보유 그리고 수소 등 신사업 투자의 성과가 가시화 되기 시작한 점 등을 감안하면 최근 주가 하락을 매수 기회로 삼아야 된다는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)