|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 삼성중공업(010140)의 4분기 실적이 시장 컨세서스를 상회했다.

NH투자증권에 따르면, 삼성중공업의 4분기 매출액은 2.7조 원으로 전년 대비 11.0% 증가하고, 영업이익은 1742억 원으로 120.6% 늘어나며 추정치와 시장 컨세서스를 모두 웃돌았다.

건조량 증가와 수익성이 높은 FLNG 매출 증가(주기기 조기 입고 영향)로 영업이익이 예상치 상회했다는 평가다.

다만 4분기 실적에 러시아 Zvezda 프로젝트가 대 러시아 제재로 인해 작업이 중단된 가운데, 파생상품에 대한 회계처리 기준이 변경되면서 대규모 파생상품손실이 반영됐다.

약 20억달러 규모의 외화순매도 포지션을 보유한 가운데, 연말 환율 급등 영향으로 파생상품 손실 규모가 크게 발생했다.

그러나 현금 유출이 있는 것은 아니며, 2024년말 대비 환율이 고점을 기록하고 소폭 하락했기에, 4분기와 같은 손실 이슈는 추가로 없을 전망이다.

삼성중공업은 2025년 실적 가이던스로 매출액 10.5조 원, 영업이익 6,300억 원을 제시했다.

영업이익 전망치가 시장 예상보다 낮으나, 인건비를 포함한 보수적 비용 가정이 반영됐다는 분석이다.

|

| (출처=NH투자증권) |

정연승 NH투자증권 연구원은 "매출 가이던스도 생산 부하를 안정적으로 관리하는 수준에서 제시된 보수적 수치"라며 "실제 실적은 연간 가이던스 상회할 것"이라고 전망했다.

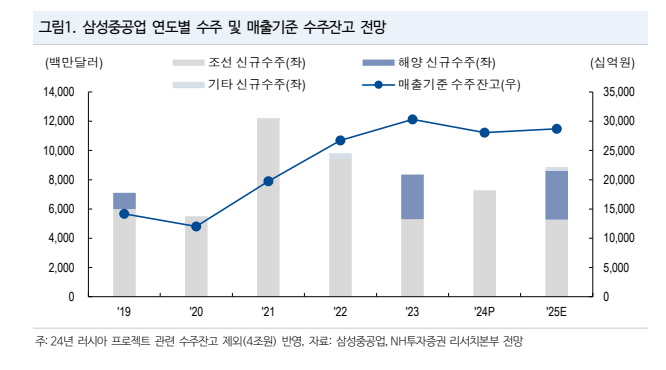

동사는 2025년 수주 가이던스로 조선 58억 달러, 해양 40억 달러로 총 98억 달러를 제시했다.

FLNG 2건, LNG선 15척을 포함하여 수주 목표를 제시했으며 예상대로 중국 조선사의 제재로 인한 FLNG(부유식천연가스생산설비) 파이프라인이 계속 확대될 전망이다.

이에 투자의견 매수와 목표주가 1만7200원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)