|

| (출처=현대홈쇼핑) |

[알파경제=박남숙 기자] 현대홈쇼핑(057050)의 4분기 영업이익이 개선될 것으로 전망된다. 본업의 침체는 불가피하나, 자회사들의 실적 개선에 주목하자는 조언이 나왔다.

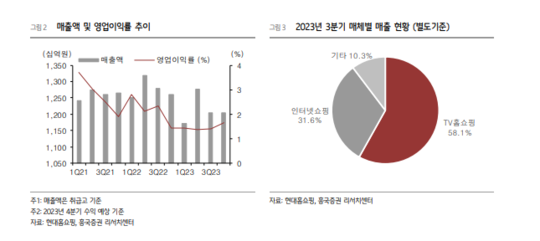

흥국증권에 따르면, 현대홈쇼핑의 4분기 연결기준 취급고는 1.2조원으로 전년 대비 4.4% 감소하고 매출액은 4905억원으로 5.1% 줄어들 것으로 추정된다. 영업이익은 198억원으로 전년대비 10.3% 증가해 전분기 대비 개선된 실적을 기록할 전망이다.

홈쇼핑의 부진이 지속되고 있지만, 자회사인 현대L&C의 실적 개선에 따른 결과라는 분석이다.

홈쇼핑 취급고는 가전 편성 축소로, 수익성은 뷰티, 패션 카테고리 매출 부진으로 타격을 받고 있다. 반면, 현대L&C의 경우 북미 부동산 경기 침체로 외형성장에는 부정적이나, 원재료 가격 하향 안정으로 매출총이익률, 영업이익률 개선은 지속될 전망이다.

박종렬 흥국증권 연구원은 "4분기 홈쇼핑 부문의 감익은 불가피할 것이지만, 자회사인 한섬, 현대퓨처넷, 현대L&C들의 실적 턴어라운드에 주목할 필요가 있다"고 조언했다.

|

| (출처=흥국증권) |

홈쇼핑의 구조적 침체에도 불구하고, 연결(현대L&C) 및 지분법 자회사들의 개선으로 실적 턴어라운드가 가능할 전망이다.

박종렬 연구원은 "특히, 지분법 평가대상 자회사인 한섬(지분율 34.6%), 현대퓨처넷(43.1%)의 견조한 실적으로 지분법이익의 흐름은 매우 양호한 추세를 이어가고 있고, 향후 동 추세는 더욱 강화될 것"이라고 전망했다.

이를 통해 세전이익과 지배주주순이익은 영업이익을 크게 초과하는 실적을 기록할 것이란 예상이다.

박 연구원은 "현대홈쇼핑의 손익계산서를 더욱 강화시킬 수 있는 방법으로 한섬과 현대퓨처넷을 연결법인으로 전환하는 것도 고려의 대상이 될 수 있다"고 조언했다. 이에 투자의견 매수를 유지하고 목표주가를 기존 6만7000원에서 7만원으로 상향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)