|

| (출처=스튜디오드래곤) |

[알파경제=박남숙 기자] 스튜디오드래곤(253450)의 3분기 실적이 시장 컨세서스를 하회할 것으로 전망된다.

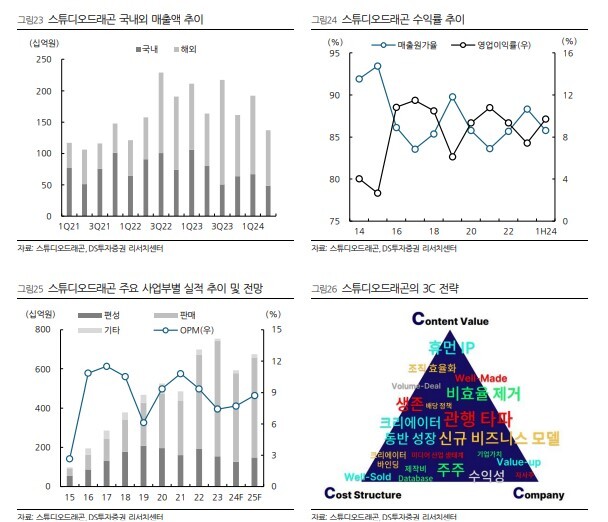

리딩투자증권에 따르면, 스튜디오드래곤의 2024년 3분기 예상 매출액은 1366억 원으로 전년 대비 37.2% 감소하고, 영업이익 은 29억 원으로 86.9% 줄어 시장 컨센서스를 하회할 것으로 추정된다.

이번 3 분기는 방영회차가 59회로 전년 동기 대비 부진했고, OTT 오리지널도 3 편이 인식(트렁크, 나의 해리에게, 경성크리처2)되었지만 ‘눈물의 여왕’의 높은 상각비 부담이 이번 3 분기에도 영향을 미치면서 수익성이 크게 부진할 전망이다.

◇ 올해까지 편성 부진

이현지 유진투자증권 연구원은 "3분기 방영회차는 59회로 전년대비 크게 줄었는데, 동시방영 작품이 한 편에 불과한 상황에서 OTT향 작품은 제작 참여분 만큼만 인식했다"며 "'눈물의 여왕' 상각비 부담까지 더해져 외형과 이익 모두 부진할 것"이라고 전망했다.

장지혜 DS투자증권 연구원은 "4분기에도 편성 회복은 어렵지만 비용 부담이 감소하며 실적 개선이 기대된다"고 예상했다.

|

| (출처=DS투자증권) |

◇ 내년부터 매출원 다각화, 비용감소 본격화

다만, 내년부터는 적극적인 비용 통제 속에 제작 물량 증가로 실적 성장이 기대된다.

유성만 리딩투자증권 연구원은 "스튜디오드래곤은 실적 회복을 위해서 매출원을 다각화하고 제작비 효율화를 위해 노력하고 있다"며 "압도적 경쟁 우위 확보 전략을 구사하고 있다"고 판단했다.

이현지 유진투자증권도 "내년에는 올해와 달리 규모 있는 작품들이 다수 예정되어 있어 콘텐츠 경쟁력 높아질 것으로 예상한다"며 "하반기부터는 수목 슬랏 재개되며 편성 정상화됨과 동시에 최소 2~3편의 일본향 작품 편성으로 글로벌향 프로젝트 재개가 기대된다"고 파악했다. 아직 확정된 바는 없지만 미국 추가 시리즈 오더도 기대해 볼만하다는 의견이다.

장지혜 DS투자증권 연구원은 "내년부터 적극적인 비용 통제 속 제작 물량 증가로 실적 성장이 기대된다"며 "비효율적인 관행을 제거하고 신인 크리에이터/배우를 육성하며 VFX와 AI 신기술을 도입해 제작비를 효율화할 계획"이라고 설명했다.

늘어나는 드라마 제작비에 대한 방송사와 OTT 등 플랫폼의 부담이 심화되는 가운데 퀄리티를 유지하며 제작비를 효율화할 수 있는 동사의 제작 능력은 경쟁력이 될 것이란 분석이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)