|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대로템(064350)의 2분기 실적이 시장 컨세서스를 상회했다.

미래에셋증권에 따르면, 현대로템의 2025년 2분기 매출액은 1조 4176억 원으로 전년 대비 29.5% 증가하고 영업이익은 2576억 원으로 128.4% 늘며 컨세서스를 모두 웃돌았다.

방산 부문 매출액은 7613억 원으로 전년 대비 34.9% 증가하고 영업이익은 2439억 원으로 123.3% 증가를 기록했다.

방산 수출비중은 72%, 수출마진은 41%로 폴란드 K2 사업 기반의 견조한 성장이 이어지고 있다는 평가다.

폴란드 K2 2차사업은 2026년 K2GF 31대, 2027년 K2GF 85대 납품, 2028~2030년 K2PL 64대 생산할 예정이다.

이에 매출감소가 우려됐으나, 현대로템은 폴란드측에 조기납품을 제안할 예정이며, 납품량 증분이 없더라도 2026년에 2027년분이 생산투입되면서 진행률 매출인식에 따라 매출감소는 없다는 안내다.

정동호 미래에셋증권 연구원은 "현재 폴란드 외 지역(루마니아, 슬로바키아, 중동 등)의 K2 추가 수주 가능성이 높아지고 있는 것을 감안했을 때 향후 방산 부문은 지속적으로 성장할 것"이라고 전망했다.

철도 부문의 실적 턴어라운드 및 구조적 성장도 기대된다.

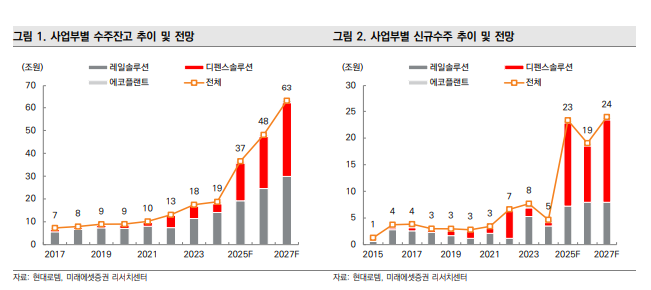

철도 신규수주는 상반기만 5.2조 원으로 역대 최대 수주액 달성을 눈앞에 두고 있다.

2분기 철도 매출액은 5274억 원을 달성했으며, 영업이익률은 2% 내외를 기록했을 것으로 추정된다.

|

| (출처=미래에셋증권) |

이러한 매출성장세가 앞으로도 이어진다고 판단, 2025년, 2026년, 2027년 매출액을 각각 17%, 29%, 31% 상향했다.

정동호 연구원은 "또한, 2026~2028년부터 인식될 해외사업들은 대부분 품질과 납기 등 기술경쟁력 기반으로 선정된 사업이므로 수익성이 우수하다"고 평가했다.

철도 영업이익률도 5~6%대까지 개선될 것이란 예상이다.

정 연구원은 "폴란드 K2 납품일정에 따라 방산 매출액과 영업이익을 완만하게 조정했으나, 추후 납품량 증분 및 루마니아, 중동 지역 수출계약에 따라 2026~2027년 실적이 다시금 상향될 여지가 존재한다"며 투자의견 매수와 목표주가 30만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)