|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 현대차(005380)의 2분기 실적이 시장 컨세서스를 상회했으나 관세 영향이 반영되기 시작했다.

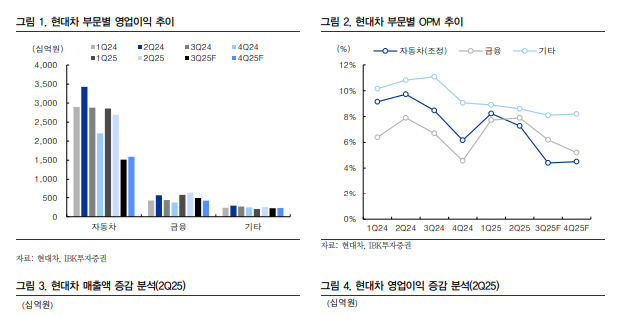

IBK투자증권에 따르면, 2025년 2분기 현대차의 매출액은 48조 2870억 원으로 전년 대비 7.3% 증가하고, 영업이익은 3조 6020억 원으로 전년 대비 15.8% 감소해 시장 컨세서스를 모두 웃돌았다.

글로벌 도매 판매(중국 제외)는 103.5만 대로 전년 대비 1.3% 증가를 기록했으며 자동차 부문은 HEV와 제네시스 등 고부가가치 차종 중심 판매 확대로 인한 믹스(Mix) 개선과 환율 영향으로 37.0조 원을 기록했다.

수익성은 원/달러 30원 상승으로 인한 환율 효과 6320억 원이 발생되었으나 5월부터 본격 반영되기 시작한 관세의 부정적인 영향이 -8280억 원이 발생되며 OPM 7.3%로 전년 대비 2.4%포인트 감소했다.

이현욱 IBK투자증권 연구원은 "현대차의 관세 영향을 4251억 원/월 수준으로 추정한다"며 "2분기와 다르게 3분기는 관세 영향이 온기 반영될 예정"이라고 판단했다.

지난 23일, 미국과 일본의 관세 협상으로 인해 일본산 자동차 관세가 15%로 하향 조정되었으며, 한국 또한 상호관세 전반 및 주요 품목별 관세 인하 가능성에 대한 본격적인 논의가 이루어질 것으로 보인다.

|

| (출처=IBK투자증권) |

이현욱 연구원은 "북미 OEM들은 점유율 방어를 위해 가격 인상을 보류하고 있으나 관세 부담으로 인해 4분기 내 가격 인상을 진행할 것으로 전망된다"며 "9월 30일 이후 전기차 보조금 또한 폐지되는 만큼 하반기 북미 완성차 시장의 불확실성은 확대될 것"이라고 예상했다.

이에 투자의견 매수와 목표주가 26만 원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)