|

| 출처=아모레퍼시픽 |

[알파경제=박남숙 기자] 아모레퍼시픽(090430)이 올해 2분기부터는 본격적인 중국 인바운드 회복과 중장기 미국·유럽 내 브랜드 확장 스토리가 유효할 것으로 보인다.

NH투자증권은 27일 아모레퍼시픽에 대해 "2분기부터 본격화될 중국 인바운드 회복 고려 시, 국내외 화장품 소비 회복의 수혜를 향유하면서도 이익 체력이 강화하는 기업"이라며 업종 내 선호주로 꼽았다. 투자의견 '매수'와 목표주가 17만원을 제시했다.

정지윤 NH투자증권 연구원은 "목표주가 산정은 2023년 지배순이익 추정치에 글로벌 화장품 6개사 평균 PER(주가수익비율) 40배에 10% 할인한 36배 적용했다"며 "국내 동종 기업에 적용한 할인율 대비 낮은 이유는 그간 구조조정을 통한 비용 슬림화 및 핵심 브랜드 위주의 해외 법인 실적 개선 지속가능성 확인, 북미와 유럽 내 브랜드 확장 스토리가 유효함을 감안 시 향후 실적 추정치 상향과 밸류에이션 배수가 유지되기 위한 조건이 충족되었다고 판단하기 때문"이라고 설명했다.

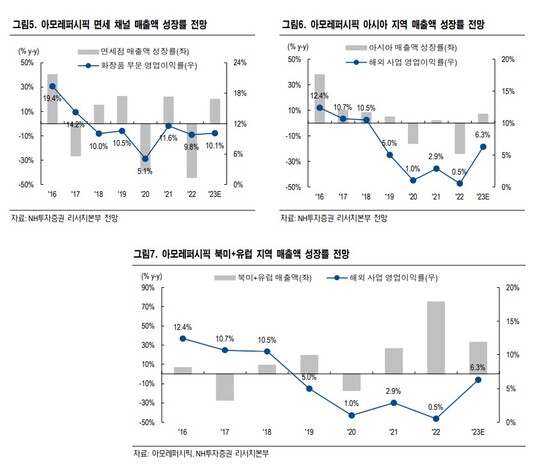

올해는 해외 법인 이익 개선이 기대된다. NH투자증권에 따르면, 아모레퍼시픽의 올해 연결 기준 매출액은 전년 대비 10% 성장한 4조5391억원, 영업이익은 67% 늘어난 3568억원으로 추정된다.

정지윤 연구원은 "1분기는 국내 면세 채널 수수료율 재정비 등으로 실적 눈높이를 낮춰야겠으나, 2분기부터 본격화될 중국 인바운드 증가와 현지 경기소비재 수요 회복에 힘입어 아시아 중심으로 큰 폭의 이익 개선이 전망된다"고 판단했다.

|

| 출처=NH투자증권 |

국내 화장품 매출액도 전년 대비 10% 성장한 2조3717억원, 영업이익은 13% 늘어난 2395억원으로 전망된다. 면세 회복과 온라인 성장이 전통채널 둔화를 상쇄하고 내수 기저효과도 클 것이란 분석이다.

북미와 유럽 매출액도 각각 전년 대비 35%와 20% 성장이 전망돼 아시아권을 제외한 해외 매출 비중도 상승 흐름을 이어갈 것으로 보인다.

알파경제 박남숙 기자(parkns@alphabiz.com)