◇하반기 4공장 매출 인식...최대 실적 경신 기대

◇2030년까지 생산능력 2배 증가...CDMO 성장 수혜 [알파경제=김우림 기자] 삼성바이오로직스가 2분기 컨센서스를 상회하는 호실적을 기록했다. 이로써 상반기 최대 실적을 달성했다.

4공장 6만L 가동이 예상보다 빠르게 올라온 데다, 기존 1~3공장 설비도 효율적인 풀가동 상태가 유지된 영향이다.

하반기에는 4공장 생산 매출이 반영되면서 재차 최대 실적을 경신할 것으로 기대된다.

|

| 삼성바이오로직스. (사진=삼성바이오로직스). |

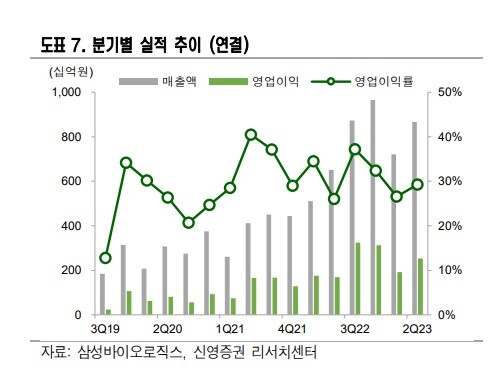

◇ 2분기 영업익 2534억원...컨센서스 상회

27일 금융투자업계에 따르면 삼성바이오로직스 올해 2분기 연결 기준 매출액은 전년 동기 대비 32.97% 증가한 8662억원, 영업이익은 49.37% 증가한 2534억원으로 잠정 집계됐다. 영업이익률(OPM)은 39.9%를 기록했다.

1~3공장 풀가동이 지속되는 가운데 배치 출하량이 예상 대비 증가하고 에피스향 내부 매출이 상대적으로 적게 발생해 컨센서스를 7%가량 상회하는 매출을 기록했다.

영업이익은 4공장 모듈B(6만L)의 가동률이 일정 기준을 상회하며 감가상각비 등 고정원가가 일괄 반영되지 않고 생산분에 매출 원가로 반영되어 원가이연 및 안분효과가 발생하면서 이익률이 제고됐다.

에피스는 판가 하락에도 기존 제품 판매량 증가, 신규 출시 제품 영향으로 매출은 성장하였으나 b솔리리스 직판 준비 등 비용 요소가 증가하며 영업이익률은 하락했다.

|

| 자료 = 삼성바이오로직스, 신영증권 리서치센터 |

◇ 하반기 4공장 매출 인식...최대 실적 경신 기대

3분기는 4공장 매출이 반영되기 시작하나 생산 스케줄 상 에피스향 내부 매출이 높아 매출은 평이할 전망이며, 7월 에피스의 하드리마 출시로 PPA 상각이 집중되며 영업이익률은 전 분기 대비 하락할 것으로 예상된다.

하지만 4분기에는 4공장 매출이 본격 반영되고 고판가 제품 출하가 예상되어 매출 및 영업이익 모두 크게 증가할 전망이다.

정유경 신영증권 연구원은 "4공장의 빠른 결실로 예상보다 매출 및 영업이익률이 크게 개선될 것"이라며 "항암제, ADC, 바이오시밀러 등 전방 시장의 성장세는 뚜렷하므로 공격적인 증설에도 가격 및 수주 경쟁력은 훼손되지 않을 것"이라고 말했다.

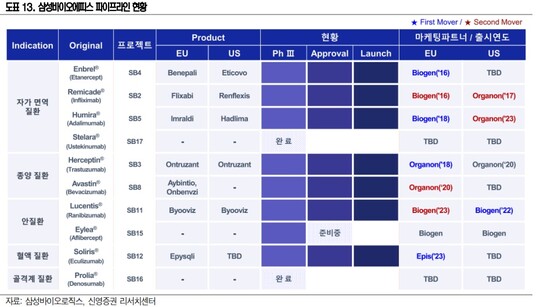

자회사 삼성바이오에피스의 경우에는 휴미라 바이오시밀러 하드리마가 미국 PBM사인 Prime therapeutics에 등재되며 Cigna healthcare 사보험 및 공보험 등재 불확실성은 해소됐다.

그러나 연내에는 하드리마의 의미 있는 초도물량이 반영되지는 못할 것으로 보인다.

엄민용 현대차증권 연구원은 "에피스는 이번 2분기 잠정실적에서 높은 영업이익률을 보여주어 실적 상승의 기대감이 높아지고 있지만, 하드리마 출시에 따른 PPA 감가상각 비용 일부 증가, 3분기 내부거래 증가 등으로 매출액 대비 영업이익률은 소폭 하락 추정된다"고 말했다.

|

| 자료 = 삼성바이오로직스, 신영증권 리서치센터 |

◇ 2030년까지 생산능력 2배 증가...CDMO 성장 수혜

글로벌 CDMO 바이오산업의 지속되는 성장이 삼성바이오로직스의 이익 성장을 보장할 것으로 기대된다.

유진투자증권에 따르면 글로벌 CDMO 시장은 2025년까지 연평균 18.8%, 2030 년까지 연평균 14.0% 고성장할 전망이다.

바이오의약품 처방 증가로 전 세계적으로 의약품 CDMO가 증가하고 있어 생산능력에 따른 공급 초과를 우려하고 있으나, FDA 등 허가 기간에서 요구하는 생산 수준에 맞는 실질적인 질적 생산 능력 증가는 크지 않은 것이란 평가다.

권해순 유진투자증권 연구원은 "상업화 생산과정은 까다로워지는 데 반해 이에 부합하는 능력을 갖춘 회사는 소수"라며 "업계 상황과 삼성바이오로직스의 수주 증가 추세를 감안하며 공격적인 생산 시설 확장 계획은 글로벌 톱 CDMO로서 위상을 강화하기 위한 선제적 투자 결정으로 적절했다"고 판단했다.

알파경제 김우림 (anarim89@alphabiz.co.kr)