◇원가율 개선 미미...하반기 안정화 기대

◇하반기 해외 프로젝트로 견조한 수주 기대 [알파경제=유정민 기자] 현대건설이 2분기 시장 컨센서스를 상회하는 호실적을 달성했다.

더딘 원가율 개선에도 인상적인 매출 증가세를 보이며 이익 성장을 실현했다는 평가다.

이미 연간 목표 대비 수주 진행률은 71%로 우수한 성적을 내고 있는 가운데, 하반기 국내 SOC 사업과 해외 플랜트 및 인프라 입찰 스케줄이 다수 계획되어 있어 기대감을 키우고 있다.

|

| 현대건설. (사진=현대건설). |

◇ 영업이익 시장 컨센서스 19% 상회

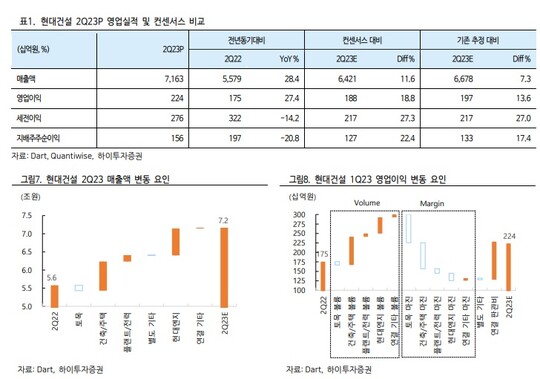

24일 금융투자업계에 따르면 현대건설의 연결 기준 2분기 매출액은 전년 동기 대비 28.4% 증가한 7조1634억원, 영업이익은 27.5% 증가한 2236억원이다.

시장 컨센서스 대비 매출액 11.6%, 영업이익 18.8%를 상회하는 호실적이다.

총 매출액이 큰 폭의 성장을 기록한 것은 별도 국내 매출 증가와 현대엔지니어링의 국내외 매출 성장에 기인한다.

별도 기준 2분기 매출액과 영업이익은 각각 전년 동기 대비 27.7% 증가한 3조800억원, 2.8% 증가한 1038억원이다.

지난 3년간(2020~2022년) 연평균 2만5000세대를 분양한 덕분에 건축·주택 부문 매출액이 크게 늘어났다. 하지만 늘어난 매출액에도 건축 부문 일회성 비용을 반영하며 수익성은 부진했다.

현대엔지니어링 2분기 매출액과 영업이익은 각각 전년 동기 대비 29.9% 증가한 3조2000억원, 81.5% 증가한 589억원이다.

현대엔지니어링 국내 부문은 주택 부문 매출 증가, 해외 부문은 대형 현장의 매출 기여가 컸다.

배세호 하이투자증권 연구원은 "특히 현대엔지니어링 수익성이 개선됐는데 주택 부문 및 현대차 북미 공장의 매출 증가가 주요 요인으로 보인다"며 "다만 해외 플랜트 현장의 원가율은 아직 개선되지 못한 것으로 파악된다"고 말했다.

|

| 자료 = 현대건설, 하이투자증권 |

◇ 원가율 개선 미미...하반기 안정화 기대

원가 관리 측면에서는 여전히 미진한 상태라 아쉬움을 남겼다.

원가율은 현대건설 별도 기준 국내 93%, 해외 100%로 집계됐다. 현대엔지니어링 원가율은 국내 94%, 해외 95%로 전 분기와 유사한 수준으로 나타났다.

별도기준 주택 원가율은 약 700억원의 일시적 원가 반영이 있었던 1분기 대비 약 3%포인트 개선된 95%다.

해외 원가율은 두바이 대관람차 현장의 대손충당금 약 664억원이 판관비에서 원가로 계정대체된 것을 배제하면 약 94%다.

신동현 현대차증권 연구원은 "상반기중 원가율 개선이 기대 이하였던 것은 아쉬운 부분"이라면서도 "그러나 하반기에 국내외 신규 현장 매출 비중이 증가하면서 원가율은 점차 하락할 것으로 예상하며, 연내 착공 예정인 CJ 가양동 부지 등 준자체사업 효과까지 더해질 경우 내년부터 원가 안정화 속도는 더욱 빨라질 것"이라고 말했다.

이태환 대신증권 연구원도 "국내 사업은 골조비중 높은 현장들의 협력업체 정산과정에서 일회성 비용이 계속 발생하고 있으며, 해외 사업도 매출 믹스 개선이 아직까지 눈에 띄지는 않는 상황"이라며 "추가 악화보다는 점차 개선을 예상한다"고 덧붙였다.

|

| 자료 = 현대건설, 하이투자증권 |

◇ 하반기 해외 프로젝트로 견조한 수주 기대

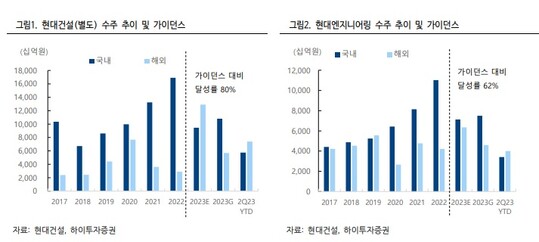

현대건설의 올해 목표 대비 수주 진행률은 국내 49%, 해외 109% 등으로 71%를 달성했다.

회사별로 현대건설 별도 80%, 현대엔지니어링은 61%를 목표 달성했다.

연결 기준 사우디 아미랄 6조6000억원, 관계사 북미 물량 4조5000억원으로 해외 부문의 수주가 많았다.

하반기 국내 SOC 사업과 더불어 해외 플랜트 및 인프라 입찰 스케줄이 다수 예정되어 있어 추가 수주가 가능할 것이란 전망이다.

해외 주요 프로젝트로는 사우디 자프라 2단계(20억 달러), 파드힐리 가스(45억 달러), 네옴터널(10억 달러), 옥사곤 항만(10억 달러) 등이 있다.

국내에서도 GTX-C, 새만금 공항, 신한울 3,4호기, 여의도 한양아파트 등의 수주를 추진 중이다.

송유림 한화투자증권 연구원은 "하반기에도 탑라인 성장에 기댄 이익 개선이 지속될 전망"이라며 "추후 이익률 개선까지 확인된다면 수주 및 매출 성장이 보다 의미있게 주가 상승으로 이어질 수 있다"고 판단했다.

알파경제 유정민 (hera20214@alphabiz.co.kr)